Beitragserhöhungen in der gesetzlichen Krankenversicherung: Was Sie wissen müssen!

Zusammenfassung

In Deutschland sind laut GKV Spitzenverband rund 73 Millionen Menschen in der gesetzlichen Krankenversicherung versichert. Das entspricht rund 90% aller in Deutschland versicherten Personen. Die Devise dahinter: eine gute gesundheitliche Grundversorgung aller. Und eigentlich klingt das ja auch alles verlockend, denn der zu zahlende monatliche Beitrag hängt vom Einkommen ab und gilt als recht stabil.

Doch machen wir uns nichts vor: Die Beiträge für die gesetzliche Krankenversicherung steigen immer weiter.

Als Angestellter bekommen Sie eine solche Beitragserhöhung meist nicht mit. Die Beiträge werden ja direkt von Ihrem Lohn oder Ihrem Gehalt abgezogen und von Ihrem Arbeitgeber abgeführt. Als Selbstständiger, der freiwillig in der gesetzlichen Krankenversicherung Mitglied ist, sind die Auswirkungen oft deutlich spürbar.

Grundsätzlich gilt auch für freiwillig Versicherte, dass die Einkünfte aus Ihrer Tätigkeit als Bemessungsgrundlage für die Berechnung des Beitrags gelten. Dazu kommen allerdings noch Einnahmen aus Vermietung oder Verpachtung sowie Zinserträge, zum Beispiel aus Kapitalanlagen.

Diese Faktoren führen zu einer Beitragserhöhung

Verschiedene Faktoren können zu einer Erhöhung des Beitrags - und damit zu einer höheren finanziellen Belastung für Sie - führen. Die wesentlichen Möglichkeiten für eine solche Erhöhung haben wir Ihnen hier zusammengestellt:

- Erhöhung des Allgemeinen Beitragssatzes (2023: 14,60%)

- Einführung bzw. Erhöhung von kassenindividuellen Zusatzbeiträgen (2023: durchschnittlich 1,60%)

- Erhöhung der Beitragsbemessungsgrenze (2023: 59.850€ jährlich/ 4.987,50€ monatlich)

- Höhere Selbstbehalte in Form von Zuzahlungen, beispielsweise für Medikamente oder Zahnersatz

Die Beitragserhöhungen lassen sich auch in direkte und versteckte Erhöhungen einteilen:

Entwicklung der Beitragsbemessungsgrenze

Neben der relativen Höhe des Beitrags ist die Beitragsbemessungsgrenze entscheidend für die tatsächliche Höhe Ihres Beitrags zur Krankenversicherung. Sie gibt an, welche Höhe Ihres Gehalts maximal zur Berechnung des Beitrags herangezogen wird. Das gilt sowohl für die Kranken- als auch für die Pflegeversicherung.

Die Beitragsbemessungsgrenze steigt in der Regel jährlich an. Das hat den Hintergrund, dass die Beitragsbemessungsgrenze an die Lohnentwicklung gekoppelt ist. Steigt der durchschnittliche Lohn in Deutschland, zahlen Sie mehr für Ihre gesetzliche Krankenversicherung.

Derzeit liegt die Beitragsbemessungsgrenze bei 59.850€ jährlich. Das entspricht einem Einkommen von 4.987,50€ pro Monat. Zum Vergleich: 2001 lag diese Grenze noch bei 40.034€ jährlich - über 18 Tausend Euro weniger also.

Wie hat sich der Beitrag in der gesetzlichen Krankenversicherung seit 1970 entwickelt?

Der Beitrag für gesetzlich Versicherte stieg von 1970 bis 2020 von umgerechnet 50€ auf über 730€ pro Monat an. Diese Entwicklung wird sich in den kommenden Jahren verstärken, die Kosten der gesetzlichen Kassen bei weitem die Einnahmen übersteigen.

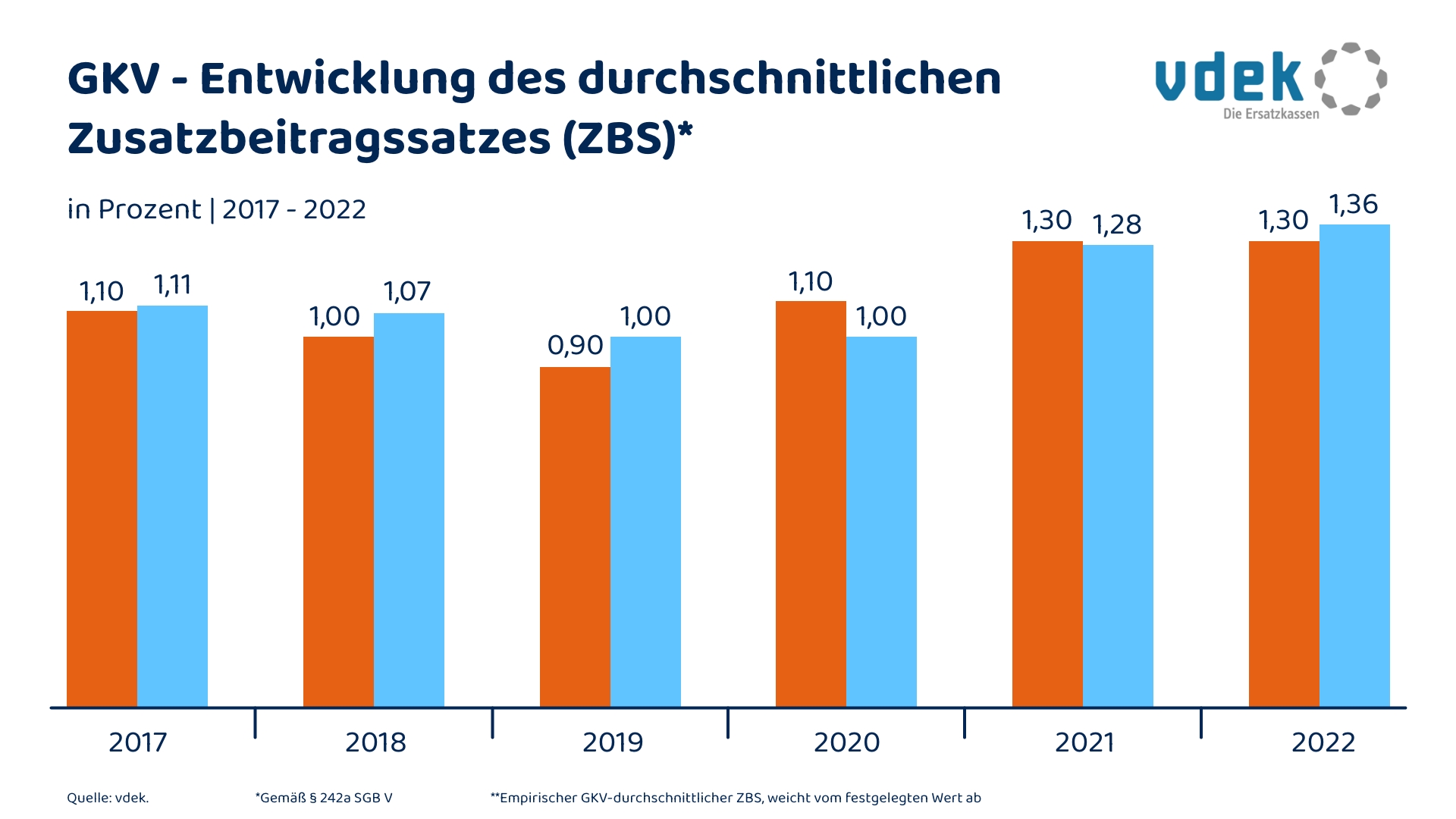

Wie hat sich der kassenindividuelle Zusatzbeitrag entwickelt?

Der Beitrag zur gesetzlichen Krankenversicherung (GKV) beträgt derzeit 14,6 Prozent. Doch damit nicht genug: Mitglieder der gesetzlichen Krankenversicherung müssen auch einen kassenindividuellen Zusatzbeitrag entrichten.

Dieser Zusatzbeitrag ist ebenfalls abhängig von Ihrem Einkommen und wird seit 2019 jeweils zur Hälfte von Arbeitgeber und Arbeitnehmer bezahlt. Im Jahr 2023 ist dieser Beitrag um 0,3 Prozentpunkte auf durchschnittlich 1,6 Prozent angestiegen.

Schwindende Reserven und ein historisches Defizit

Zum Stichtag 17.01.2022 verfügte der Gesundheitsfonds der Krankenkassen über 7,9 Milliarden Euro. Das mutet zwar erst einmal nach sehr vielen liquiden Mitteln an, doch lassen Sie sich nicht täuschen: Seit Jahren wird diese Reserve abgeschmolzen.

Dazu kommt, dass der Gesundheitsfonds in der ersten Jahreshälfte 2022 bereits ein Defizit in Höhe von 2,1 Milliarden Euro verzeichnete. Hier erfahren Sie mehr zum Ergebnis des Gesundheitsfonds.

Selbst unser Bundesgesundheitsminister Karl Lauterbach (SPD) sieht ein historisches Defizit. Diese Umstände führen unweigerlich dazu, dass bei zusätzlichen Belastungen die Beitragssätze zusätzlich erhöht werden müssen.

Lastenverteilung

Der Verband der Krankenkassen fordert dringend Nachbesserungen am Gesetzentwurf vom Gesundheitsministerium zur Stabilisierung der Beiträge in der Zukunft. Hier finden Sie die entsprechende Pressemitteilung. Dabei soll eine “faire Lastenverteilung” im Vordergrund stehen.

Für Sie als Gutverdiener und Leistungsträger heißt das jedoch steigende Beiträge. Ein Ende der Beitragssteigerungen für die nächsten Jahre ist definitiv nicht in Sicht. Im Gegenteil: Als gesetzlich Versicherter sollten Sie sich auf zukünftig stark steigende Beiträge einstellen.

GKV vs. PKV: Bessere Beiträge für Sie

Das System der gesetzlichen Krankenversicherung funktioniert auf Dauer nicht und wird zusätzlich durch den demografischen Wandel ins Wanken geraten. Sicher: Die PKV ist ebenfalls nicht perfekt, aber sie funktioniert seit über 100 Jahren und das ohne von der Politik abhängig zu sein.

Machen Sie sich bitte eine Sache klar: Wenn Sie die gesetzliche Krankenversicherung als Sparmodell gegenüber der privaten Krankenversicherung betrachten, weil die Beiträge bei drei Kindern vermeintlich günstiger sind und Sie im Alter keine zusätzlichen Beiträge für die Krankenversicherung aufbringen müssen, werden Sie im Ruhestand womöglich das blaue Wunder erleben.

Ein solcher Vergleich hinkt extrem, zeigt nur einen kleinen Ausschnitt einer komplexen Überlegung und wird Ihrer individuellen Situation nicht gerecht.