.png)

Das Wichtigste in Kürze

💶 Steigende Gesundheitskosten: Arztbehandlungen, Krankenhausaufenthalte, Pflegeleistungen und Medikamente werden immer teurer – das führt zwangsläufig zu höheren Beiträgen.

📈 Gesetzlich geregelte Anpassungen: Beitragserhöhungen dürfen nur erfolgen, wenn die tatsächlichen Leistungsausgaben einen festgelegten Schwellenwert überschreiten – willkürliche Anpassungen sind ausgeschlossen.

⚠️ Vorsicht bei Billigtarifen: Zu niedrig kalkulierte Tarife sind anfangs überraschend günstig, führen aber später oft zu überdurchschnittlich starken Beitragserhöhungen.

Wieso steigen die PKV Beiträge?

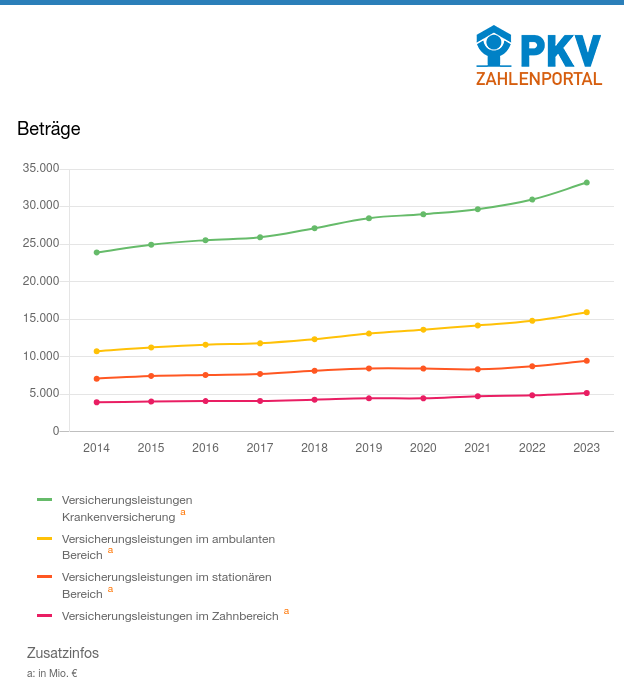

Die Kosten im Gesundheitswesen steigen seit Jahren – und das betrifft alle Leistungsbereiche der Privaten Krankenversicherung: ambulante Behandlungen, Krankenhausaufenthalte und zahnärztliche Leistungen. Den größten Anteil machen dabei die ambulanten Arztkosten aus, die zuletzt um mehr als 8 % gestiegen sind.

Auch in den Krankenhäusern wird es teurer: 2024 zahlten die privaten Krankenversicherer rund 10 % mehr als im Vorjahr – vor allem, weil die Pflegekosten deutlich angezogen haben und mehr Privatversicherte stationär behandelt wurden. Allein zwischen 2022 und 2024 stieg die Zahl der Krankenhausfälle um rund 11 %.

Hinzu kommen neue medizinische Verfahren, moderne Medikamente und eine intensivere Nutzung von Therapien – etwa in der Psychotherapie, wo die Ausgaben seit 2019 um fast 14 % pro Jahr gestiegen sind. Auch Impfungen wie gegen Gürtelrose zeigen, wie der medizinische Fortschritt Kosten treibt: Die Ausgaben stiegen von 8 Mio. € im Jahr 2019 auf fast 109 Mio. € im Jahr 2023.

Kurz gesagt: Mehr Behandlungen, bessere Medizin und höhere Preise führen dazu, dass die Ausgaben der privaten Krankenversicherer deutlich steigen – und diese Entwicklung wirkt sich letztlich auch auf die Beiträge aus.

Warum erhöhen manche Anbieter die Beiträge teilweise sehr deutlich?

Die Antwort ist recht einfach: Viele Versicherer kalkulieren ihre Beiträge bewusst zu niedrig im Verhältnis zu den versicherten Leistungen – und viele Kunden möchten glauben, dass diese günstige Berechnung langfristig funktionieren kann.

Für die Versicherer hat das einen klaren Vorteil: Sie erscheinen im Vergleichsrechner ganz oben, weil sie scheinbar die besten Leistungen zum niedrigsten Preis bieten. Dabei muss eine private Krankenversicherung immer langfristig betrachtet werden. Wer dieses Grundprinzip ignoriert, darf sich später nicht wundern, wenn die Beiträge nach einigen Jahren stark steigen oder im Alter kaum noch bezahlbar sind.

Solche unterkalkulierten Tarife bleiben meist 3 bis 5 Jahre beitragsstabil, bevor die ersten Anpassungen folgen. Ab etwa dem 8. bis 10. Jahr steigen die Beiträge dann häufig überdurchschnittlich stark. Der Grund: Viele Kunden wechseln zwischen 28 und 33 Jahren in die PKV – jung, gesund, mit geringen Gesundheitskosten. Einige Jahre später häufen sich jedoch die ersten größeren Behandlungen, und die ursprüngliche Kalkulation geht nicht mehr auf.

Deshalb bringen manche Versicherer alle 3 bis 5 Jahre neue Tarife auf den Markt – um die Beiträge wieder günstig zu gestalten und neue Kunden anzulocken.

Wann müssen Versicherer die PKV-Beiträge erhöhen?

Eine private Krankenversicherung erhöht die Beiträge nicht nach Belieben. Sie muss eine Beitragsanpassung vornehmen, wenn die gesetzlich festgelegten Schwellenwerte überschritten werden. Das ist insbesondere dann der Fall, wenn die tatsächlichen Gesundheitskosten eines Tarifs dauerhaft um mehr als 10 Prozent von der ursprünglichen Kalkulation abweichen oder wenn die Sterblichkeitswahrscheinlichkeit um mindestens 5 Prozent sinkt, die Versicherten also statistisch länger leben. In diesen Situationen verpflichtet § 155 Abs. 3 VAG das Versicherungsunternehmen, die Prämien zu überprüfen und – mit Zustimmung eines unabhängigen Treuhänders – anzupassen.

Viele PKV-Unternehmen nutzen zudem die Möglichkeit, in ihren Versicherungsbedingungen niedrigere Auslöseschwellen als die gesetzlichen 10 % zu definieren. Dadurch können Beitragsanpassungen früher und moderater erfolgen, was starke Beitragssprünge reduziert und die Entwicklung für Versicherte planbarer macht. Am Markt gibt es jedoch auch Anbieter, die Anpassungen bewusst möglichst lange hinauszögern, um ihre Tarife im Neugeschäft besonders günstig erscheinen zu lassen. Die Folge zeigt sich oft erst im Zeitverlauf: Werden notwendige Anpassungen aufgestaut, fallen spätere Beitragserhöhungen erfahrungsgemäß deutlich kräftiger aus. Wie sich unterschiedliche Strategien langfristig auswirken können, haben wir nachfolgend skizziert.

In unserem Beispiel entsteht in den ersten fünf Jahren jedes Jahr ein kleiner Fehlbetrag beim PKV-Unternehmen. Eine Beitragsanpassung erfolgt jedoch noch nicht, weil die gesetzliche Schwelle von mehr als 10 % Kostensteigerung noch nicht erreicht ist. Trotzdem fehlen dem Versicherer Jahr für Jahr etwa 3 bis 4 % an Beiträgen, die sich mit der Zeit aufsummieren. Im sechsten Jahr wird der Beitrag dann angepasst – und dabei werden die aufgelaufenen Mehrkosten der Vorjahre auf einmal berücksichtigt. Für den Kunden wirkt das wie ein plötzlicher Beitragssprung, der zum Beispiel bei rund 30 % liegen kann. Durch die stärkere Anpassung entsteht im sechsten Jahr oft zunächst ein kleiner Überschuss, der in den Folgejahren wieder aufgezehrt wird. Ist dieser Puffer verbraucht, beginnt der Kreislauf erneut: Es entstehen wieder Fehlbeträge, die nach einigen Jahren zur nächsten spürbaren Beitragsanpassung führen können.

Ist es sinnvoll seinen PKV-Tarif über den Beitrag auszuwählen?

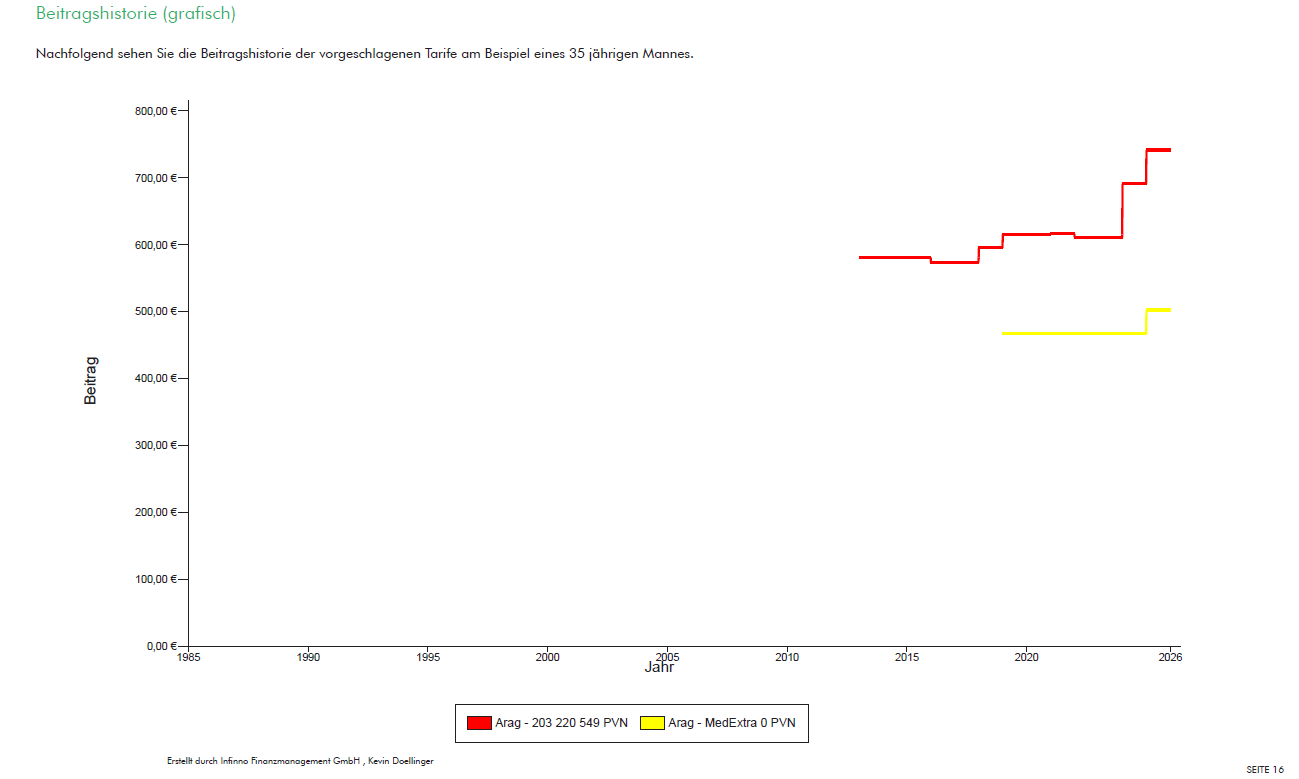

Ist es sinnvoll, einen PKV-Tarif nur nach dem Beitrag auszuwählen? Ganz klar: nein. Ein besonders günstiger Einstieg sollte immer die Frage aufwerfen, wie lange das wohl gut gehen kann. Ein gutes Beispiel liefert die ARAG Krankenversicherung: Wir haben zwei Tarife mit identischem Leistungsumfang für eine heute 30-jährige Person verglichen. Überraschend dabei: Der ältere Tarif ist deutlich teurer als der aktuell verkaufsoffene, neuere Tarif – trotz gleicher Leistungen. Ein Schelm wer Böses denkt...

Lassen Sie sich nicht vom vermeintlich günstigen Beitrag blenden. Eine PKV mit vergleichbaren Leistungen kann auf Dauer nicht deutlich günstiger sein als andere Anbieter. Was heute niedrig kalkuliert ist, holen Versicherer in der Regel über spätere Beitragsanpassungen wieder auf. Besonders kritisch wird das im Alter: Sehr günstige Tarife bilden oft deutlich weniger Altersrückstellungen. Das bedeutet für Sie ein doppeltes Risiko – zunächst steigende Beiträge im Zeitverlauf und später eine spürbar höhere Belastung im Ruhestand.

Wie sind die Beiträge in der PKV kalkuliert?

Vielen Versicherten ist gar nicht bewusst, wie private Krankenversicherer ihre Beiträge kalkulieren – und worin sich dieses System grundsätzlich von der gesetzlichen Krankenversicherung unterscheidet.

In der GKV richtet sich der Beitrag ausschließlich nach dem Einkommen. Wer mehr verdient, zahlt automatisch mehr – unabhängig davon, ob er die Leistungen stärker oder weniger nutzt.

Wie wird eine Private Krankenversicherung kalkuliert?

In der Privaten Krankenversicherung (PKV) dagegen hängen die Beiträge nicht vom Einkommen, sondern von den individuellen Leistungsmerkmalen ab. Entscheidend sind unter anderem:

✅ Beruflicher Status – z. B. Selbstständig, Angestellt, Verbeamtet

✅ Eintrittsalter bei Vertragsabschluss

✅ Gesundheitszustand und persönliche Risikofaktoren

✅ Leistungsumfang des gewählten Tarifs

Ein zentraler Bestandteil der PKV-Kalkulation sind die Altersrückstellungen. Sie werden von Anfang an in die monatliche Prämie eingerechnet, um die Beiträge im Alter stabil zu halten. Versicherte müssen diese Rücklagen also nicht zusätzlich bezahlen – sie sind bereits Teil des Beitrags.

Anders als oft behauptet, müssen Privatversicherte im Ruhestand nicht mit extrem steigenden Beiträgen rechnen. Denn die PKV kalkuliert bereits zu Beginn mit einem Sicherheitszuschlag: Junge Versicherte zahlen anfangs etwas mehr, damit ihre Beiträge im Alter konstant und planbar bleiben. So wird das System langfristig stabil – und die medizinische Versorgung bleibt auf hohem Niveau.

Wenn Sie mehr zum Thema Beitragsstabilität im Alter bei PKV-Tarifen lesen möchten, schauen Sie sich folgenden Artikel an:

PKV vs. GKV: Langfristiger Vergleich

Ob die gesetzliche Krankenversicherung (GKV) für Sie günstiger ist, hängt von mehreren Faktoren ab – etwa Ihrem Einkommen, Alter und Ihrem gewünschten Leistungsumfang. Ein reiner Preisvergleich reicht daher nicht aus. Denn in der Privaten Krankenversicherung (PKV) profitieren Sie von deutlich schnelleren Arztterminen, mehr Flexibilität und Wahlmöglichkeiten.

Auch in der GKV steigen die Beiträge 2026 weiter. Grund ist die jährlich steigende Beitragsbemessungsgrenze (BBG) und der kassenindividuelle Zusatzbeitrag. Für 2026 liegt die BBG voraussichtlich bei 5.812,50 € monatlich. Damit zahlen freiwillig gesetzlich versicherte Angestellte ohne Kinder mit einem Einkommen oberhalb dieser Grenze künftig im Schnitt rund 1.250 € im Monat. Zwar bleibt der allgemeine Beitragssatz unverändert, doch die Zusatzbeiträge der Krankenkassen steigen voraussichtlich auf durchschnittlich 3,3 %.

Ein oft übersehener Punkt: Die Beiträge in der gesetzlichen Krankenversicherung steigen seit Jahren deutlich dynamischer als in der privaten Krankenversicherung. Und das, obwohl die GKV jährlich massive Steuerzuschüsse von über 20 Milliarden Euro erhält. Ohne diese staatliche Unterstützung wäre der Beitragsdruck in der gesetzlichen Kasse noch viel stärker.

Fazit: Warum die PKV-Beiträge 2026 wirklich steigen

Die Beitragserhöhungen 2026 sind keine Überraschung, sondern eine Folge der deutlich gestiegenen Ausgaben im Gesundheitswesen. Ambulante Behandlungen, Krankenhauskosten, Pflegeleistungen und Medikamente werden jedes Jahr teurer – und genau das schlägt sich in der Beitragsentwicklung nieder. Auch der medizinische Fortschritt sorgt dafür, dass neue und bessere Behandlungen zwar mehr Lebensqualität bringen, aber eben auch mehr kosten.

Diese Anpassungen erfolgen nicht willkürlich, sondern erst, wenn die tatsächlichen Leistungsausgaben den gesetzlich festgelegten Schwellenwert überschreiten. Damit stellen die Versicherer sicher, dass das System langfristig stabil bleibt.

Deutlich stärkere Anpassungen sehen wir vor allem in Tarifen, die anfangs bewusst zu günstig kalkuliert wurden. Sie wirken auf den ersten Blick attraktiv, sind aber auf Dauer nicht tragfähig. Wenn die tatsächlichen Kosten dann steigen, folgt zwangsläufig die Rechnung in Form höherer Beiträge.

Wer also langfristig Ruhe in seiner privaten Krankenversicherung haben möchte, sollte keine unterkalkulierten Billigtarife wählen, sondern auf eine realistische und nachhaltig kalkulierte Lösung setzen. So sichern Sie sich nicht nur stabile Beiträge, sondern auch die medizinische Qualität und Flexibilität, die die PKV ausmacht.

Häufig gestellte Fragen

Haben PKV-Versicherte Anspruch auf Kinderkrankengeld?

Nein, PKV-Versicherte haben keinen gesetzlichen Anspruch auf Kinderkrankengeld. Einige Tarife enthalten jedoch eine entsprechende Leistung. Eltern haben jedoch Anspruch auf unbezahlte Freistellung zur Pflege kranker Kinder (§ 616 BGB). Der Arbeitgeber muss bis zu 5 Tage im Jahr das Gehalt weiterzahlen, wenn das Kind unter 12 Jahre alt ist (BAG, Urteil vom 5.5.2010 – 5 AZR 75/09).

In der GKV besteht ein gesetzlicher Anspruch auf Kinderkrankengeld (§ 45 SGB V). Pro Elternteil stehen 10 Arbeitstage pro Kind zur Verfügung (Alleinerziehende: 20 Tage), insgesamt jedoch maximal 25 Tage pro Jahr (Alleinerziehende: 50 Tage). Die Zahlung beträgt 90 % des ausgefallenen Nettoverdienstes.

Welche Leistungen unterscheiden PKV und GKV besonders stark?

Die PKV bietet in der Regel höherwertige Leistungen, wie Einbettzimmer im Krankenhaus, Chefarzt,- bzw. Wahlarztbehandlung und bessere Zahnleistungen. Die GKV bietet eine Grundversorgung ohne Gesundheitsprüfung, aber mit deutlich eingeschränkteren Leistungen.

Was sind die Vorteile einer privaten Krankenversicherung?

Eine private Krankenversicherung bietet bessere Leistungen als die gesetzliche Krankenversicherung. Dazu gehören freie Arztwahl, kürzere Wartezeiten, beste Versorgung und Behandlungsmöglichkeiten sowie individuelle Tarife. Zudem sind die Beiträge einkommensunabhängig und können im Alter durch Altersrückstellungen und Beitragsentlastungsbausteine stabiler bleiben.

Wovon hängt der Beitrag zur privaten Krankenversicherung im Alter ab?

Der PKV-Beitrag bleibt unabhängig vom Einkommen und wird durch Altersrückstellungen stabilisiert. Zusätzliche Einsparungen sind möglich durch einen Beitragsentlastung Tarif, der die Kosten um bis zu 600 Euro pro Monat senken kann. Zudem entfallen bestimmte Tarifbausteine, wie der 10 %-gesetzliche Zuschlag ab 60 und das Krankentagegeld ab Renteneintritt. Rentner mit gesetzlicher Rente erhalten zudem einen Zuschuss der Deutschen Rentenversicherung.

Wann lohnt sich die gesetzliche Krankenversicherung für Selbstständige?

Die GKV ist vor allem für Selbstständige mit niedrigem oder stark schwankendem Einkommen attraktiv. Sie bietet beitragsfreie Familienversicherung und einkommensabhängige Beiträge. Bei längeren Krankheitszeiten kann zudem Krankengeld abgesichert werden.

Wie berechnet sich der Arbeitgeberzuschuss zur privaten Krankenversicherung?

Er beträgt 50 % Ihres Beitrags – höchstens aber den Arbeitgeberanteil zur GKV. Dieser richtet sich nach der Beitragsbemessungsgrenze, dem GKV-Beitragssatz (14,6 %) und dem Zusatzbeitrag (2,5 %).

Ist die private Krankenversicherung eine günstigere Alternative zur gesetzlichen Krankenversicherung?

Die private Krankenversicherung arbeitet im Kapitaldeckungsverfahren: Sie zahlen Beiträge, aus denen Rückstellungen aufgebaut und am Kapitalmarkt verzinst werden. So bleiben die Prämien oft niedriger als in der GKV. Außerdem bestimmen Sie selbst, welchen Leistungsumfang Sie wünschen – je geringer der Tarif, desto niedriger Ihr Beitrag.

Ihr Experte für private Krankenversicherungen

Papierlos glücklich

Wir sind 100 % digital – Ihre Versicherungen immer griffbereit in unserer App. Kein Papierkram mehr, kein Aktenchaos! 👋📲

Maximale Auswahl, beste Entscheidung

Wir vergleichen zahlreiche PKV-Tarife und finden für Sie die optimalste Lösung – unabhängig, transparent und genau auf Ihre Bedürfnisse zugeschnitten. 🔍✅

Service ist uns wichtig

Bei uns landen Sie nicht in einer Hotline, sondern sprechen immer direkt mit einem von uns – persönlich und zuverlässig. 😊📞

Unabhängige Beratung

Das behaupten viele – aber wir haben das Glück und die Freiheit, nur das zu empfehlen, was wirklich am besten für dich ist – und nicht das, was uns am meisten einbringt. 😊💡

Ihr Beitrag erhöht sich um 30%? Sind Sie möglicherweise in einem unterkalkulierten Tarif versichert?

Lassen Sie sich nicht von scheinbar günstigen Tarifen täuschen. 🔍 Holen Sie sich jetzt eine ehrliche Beratung und finden Sie einen Tarif, der wirklich passt – mit fairen Beiträgen und starken Leistungen.