Das Wichtigste in Kürze

🚜 Umfassender Schutz für Maschinen: Die Maschinenversicherung sichert Maschinen und Geräte mit einer All-Risk-Deckung ab – auch bei Bedienfehlern, technischen Defekten oder äußeren Einflüssen.

🔧 Absicherung bei Reparatur & Totalschaden: Ob Reparaturkosten oder Entschädigung im Totalschaden – die Versicherung sorgt dafür, dass Maschinen schnell wieder einsatzbereit sind.

🏗️ Unverzichtbar für Bau & Landwirtschaft: Ideal für Baumaschinen, Baugeräte, Stapler und landwirtschaftliche Zugmaschinen wie Traktoren, bei denen Ausfälle sofort teuer werden.

Maschinenversicherung - Umfassende All-Risk-Deckung für Maschinen & Geräte

Für viele Betriebe sind Maschinen, Geräte und Anlagen eine der größten Investitionen überhaupt. Umso wichtiger ist es, dass sie zuverlässig funktionieren – denn schon ein kurzer Ausfall kann zu erheblichen Umsatzeinbußen führen. Über die Inhaltsversicherung lassen sich zwar klassische Risiken wie Feuer oder Einbruchdiebstahl absichern. Für die wirklich kritischen Maschinen reicht dieser Basisschutz jedoch nicht aus.

Genau hier setzt die Maschinenversicherung an. Sie erweitert den Schutz gezielt auf zahlreiche weitere Schadenursachen und sorgt dafür, dass Maschinen, Anlagen oder Geräte nach einem Schaden schnell wieder einsatzbereit sind. Als Teil der Technischen Versicherungen arbeitet die Maschinenversicherung in der Regel mit einer Allgefahrendeckung – abgesichert sind also alle Schäden, die nicht ausdrücklich ausgeschlossen sind. So entsteht ein deutlich umfassenderer Schutz für den laufenden Betrieb.

Versicherungsschutz der Maschinenversicherung – was wirklich abgesichert ist

Die Maschinenversicherung bietet eine Allgefahrendeckung und geht damit deutlich über klassische Sachversicherungen hinaus. Versichert sind nicht nur äußere Einwirkungen, sondern auch viele innere Schäden, die im Betriebsalltag besonders häufig auftreten.

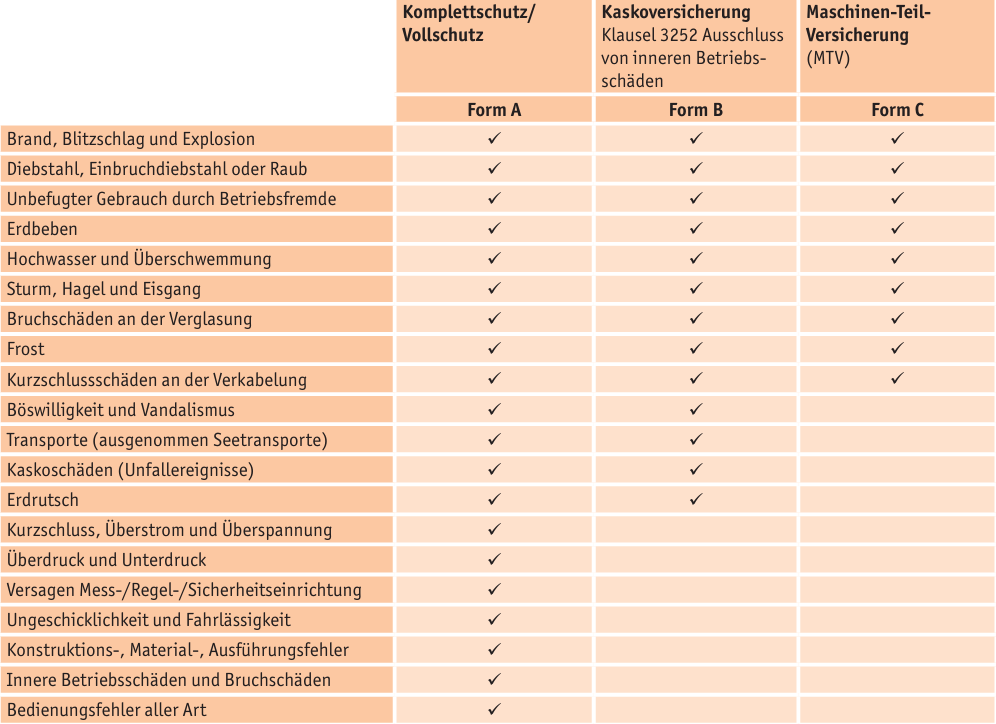

Die Maschinenversicherung lässt sich grundsätzlich in drei Deckungsvarianten einteilen: Volldeckung, Kaskodeckung und Maschinen-Teilversicherung. Je nach Variante unterscheidet sich der Umfang der versicherten Risiken deutlich – von einer umfassenden Allgefahrendeckung bis hin zu einem eingeschränkten Basisschutz für klar definierte Schadenursachen. Welche Schäden jeweils abgesichert sind und wo die Unterschiede liegen, zeigt die folgende Übersicht im Detail.

Typische versicherte Schäden sind unter anderem:

Bedienung & menschliches Fehlverhalten

- Bedienungsfehler

- Ungeschicklichkeit

- Vorsatz Dritter

Konstruktive und technische Ursachen

- Konstruktionsfehler

- Materialfehler

- Ausführungsfehler

Versagen technischer Komponenten

- Versagen von Messeinrichtungen

- Versagen von Regeleinrichtungen

- Versagen von Sicherheitseinrichtungen

Elektrische Schäden

- Kurzschluss

- Überstrom

- Überspannung

Witterungs- und Umwelteinflüsse

- Sturm

- Frost

Zusätzliche Risiken bei fahrbaren oder mobilen Maschinen

- Diebstahl

- Raub

- Brand

- Explosion

- Blitzschlag

- Überschwemmung

Gerade diese Kombination aus inneren Betriebsschäden und äußeren Gefahren macht die Maschinenversicherung so wertvoll. Sie schließt genau die Lücken, die über die klassische Inhaltsversicherung nicht abgesichert sind.

[[cta]]

Reparaturkosten: Kostenersatz für Teilschäden und Totalschäden

Nach einem Schaden wird zuerst gemeinsam mit uns und dem Versicherer geprüft, was wirtschaftlich sinnvoll ist: Erstattung der Reparaturkosten oder Ersatz. Entscheidend ist dabei, ob die Reparaturkosten unter dem Zeitwert der Maschine liegen.

Teilschaden:

Ist eine Reparatur sinnvoll, übernimmt der Versicherer die Reparaturkosten. Dazu zählen Ersatzteile, Lohnkosten, Transport sowie Kosten für De- und Remontage. Gehört zur Maschine eine Betriebs- oder Systemsoftware, wird auch diese ersetzt. Weitere Daten lassen sich bei Bedarf zusätzlich versichern.

Totalschaden:

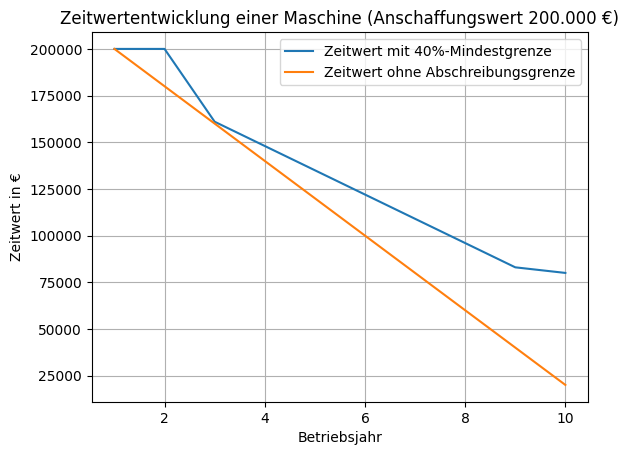

Ein Totalschaden liegt vor, wenn die Reparaturkosten den Zeitwert der Maschine übersteigen. In diesem Fall ersetzt der Versicherer den Zeitwert der Maschine, abzüglich eines möglichen Erlöses aus dem Verkauf von Altmaterial. Da der Wertverlust bereits über die betriebliche Abschreibung berücksichtigt wurde, ist diese Regelung in der Praxis meist unproblematisch.

Durch unsere Sondervereinbarungen profitieren Sie jedoch von einer deutlich besseren Zeitwertklausel. Im Totalschaden erhalten Sie bei uns mindestens 40 Prozent des ursprünglichen Anschaffungswerts als Zeitwert, unabhängig vom tatsächlichen Fahrzeugalter. Bei vielen anderen Anbietern liegt dieser Wert häufig nur bei rund 20 Prozent.

Das hat konkrete Auswirkungen im Schadenfall: Wird der Zeitwert niedrig angesetzt, gilt ein Schaden schneller als wirtschaftlicher Totalschaden. Durch den höheren Zeitwert in unseren Konzepten bleiben Reparaturen häufiger sinnvoll – und falls es doch zum Totalschaden kommt, fällt die Entschädigung spürbar höher aus.

Zusatzkosten nicht unterschätzen:

Durch strengere Umweltauflagen können Entsorgungskosten schnell teuer werden. Altteile gelten oft als Sondermüll, ausgelaufene Betriebs- oder Schmierstoffe machen unter Umständen eine Sanierung des Fundaments nötig. Deshalb empfehlen wir, Aufräumungs- und Dekontaminationskosten unbedingt mitzuversichern.

Betriebsunterbrechung absichern (Maschinen-BU):

Mindestens genauso kritisch wie der Sachschaden ist der Maschinenstillstand. Fällt eine zentrale Maschine aus, entstehen schnell hohe Verluste. Eine Maschinen-Betriebsunterbrechungsversicherung ersetzt in diesem Fall entgangene Gewinne und laufende Kosten – und sichert so die Liquidität des Betriebs.

Wann zahlt die Maschinenversicherung nicht?

Die Maschinenversicherung zahlt nicht, wenn es sich um reinen Verschleiß handelt. Teile, die sich mit der Zeit abnutzen, gelten nicht als Schaden im versicherungsrechtlichen Sinn. Wichtig ist aber: Führt dieser Verschleiß zu einem plötzlichen Folgeschaden, kann genau dieser wiederum versichert sein. Ebenfalls ausgeschlossen sind Schäden, die durch Krieg, innere Unruhen oder Kernenergie entstehen. Keine Leistung gibt es außerdem, wenn Maschinen vorsätzlich beschädigt werden. Entscheidend ist immer, dass der Schaden unerwartet und "von Außen" auf die Maschine einwirkt – alles, was bewusst herbeigeführt wird oder planbar ist, fällt nicht unter den Schutz der Maschinenversicherung.

Maschinenversicherung in der Baubranche – diese Baumaschinen sind am häufigsten abgesichert

Gerade in der Baubranche hängen Projekte, Termine und Umsätze direkt von funktionierenden Maschinen ab. Entsprechend hoch ist auch der Absicherungsbedarf. Baumaschinen stehen dabei ganz oben.

Besonders häufig werden Bagger, Minibagger, Kettenbagger, Radlader, Teleskopbagger, Dumper, Planierraupen (Dozer) sowie Rüttelplatten und Walzen in der Maschinenbruchversicherung versichert. Diese Maschinen sind täglich im Einsatz, stark belastet und entsprechend anfällig für technische Schäden, Bedienfehler oder äußere Einwirkungen.

Ebenfalls sehr gefragt sind Baugeräte, die auf fast jeder Baustelle zu finden sind. Dazu zählen vor allem

Autobetonpumpen, Fahrmischer, Stromaggregate, Kompressoren, Bohrgeräte, Rammen, Estrichpumpen und Putzmaschinen. Auch hier sorgt die Maschinenversicherung dafür, dass Ausfälle nicht direkt zu teuren Stillständen führen.

Ein weiterer Schwerpunkt sind Gabelstapler und Hebetechnik. Besonders häufig werden

Gabelstapler, Teleskopstapler, Mitnahmestapler, Hubwagen, Hubarbeitsbühnen, Scherenarbeitsbühnen, Bauaufzüge und Schrägaufzüge über die Maschinenversicherung versichert. Diese Maschinen sind nicht nur teuer in der Anschaffung, sondern auch sicherheitsrelevant – Ausfälle sind daher besonders kritisch.

Auch Krane gehören zu den typischen Maschinen der Baubranche, für die eine Maschinenversicherung sinnvoll ist. Dazu zählen Turmdrehkrane, Mobilkrane, Autokrane, LKW-Ladekrane sowie Bock- und Portalkrane.

Ergänzend zur klassischen Baubranche spielen zunehmend auch landwirtschaftliche Zugmaschinen eine Rolle – vor allem bei Betrieben, die Bau-, Erd- oder Kommunalarbeiten übernehmen. Hier werden häufig

Traktoren, Schlepper und landwirtschaftliche Zugmaschinen über eine Maschinenversicherung abgesichert, insbesondere wenn sie vielseitig eingesetzt und technisch stark beansprucht werden.

Alles, was auf der Baustelle rollt, hebt, sich bewegt, verdichtet oder fördert, zählt zu den typischen Einsatzgebieten der Maschinenversicherung. Gerade in der Baubranche sorgt sie dafür, dass ein technischer Defekt nicht direkt zum Stillstand des gesamten Betriebs wird.

Was kostet eine Maschinenversicherung?

Der Beitrag einer Maschinenversicherung hängt immer von drei zentralen Faktoren ab:

dem Versicherungswert der Maschine, der passenden Maschinenkategorie und der Höhe der Selbstbeteiligung. Erst das Zusammenspiel dieser drei Punkte bestimmt, wie hoch der Beitrag am Ende ausfällt.

Der Versicherungswert bildet die Basis der Berechnung. Je höher der Wert der Maschine, desto höher ist grundsätzlich auch der Beitrag. Gleichzeitig spielt die Kategorisierung eine entscheidende Rolle, da Versicherer das Risiko je nach Maschinenart sehr unterschiedlich bewerten. Eine Baumaschine im täglichen Einsatz bringt ein anderes Schadenpotenzial mit als ein stationäres Aggregat oder eine landwirtschaftliche Zugmaschine.

Typische Beitragskategorien in der Maschinenversicherung sind zum Beispiel:

- Hoch- und Erdbaumaschinen

z. B. Bagger, Radlader, Planier- und Walzgeräte - Hebezeuge und Transportgeräte

z. B. Turmdrehkrane, Schrägaufzüge, Muldenkipper - Sonstige Baugeräte

z. B. Estrichpumpen, Förderanlagen, Autobetonpumpen - Flurförderfahrzeuge

z. B. Gabelstapler, Hubstapler, Mitnahmestapler - Stromaggregate und Energieerzeuger

z. B. Stromerzeuger, Kompressoren, Druckluftgeräte - Hebezeuge und Arbeitsbühnen

z. B. Portalkrane, Hubarbeitsbühnen, Lifte - Land- und forstwirtschaftliche Maschinen

z. B. Zugmaschinen, Traktoren, Schlepper, Häcksler

Bei infinno stellen wir unseren Kunden einen Vergleichsrechner für Maschinenversicherungen zur Verfügung, der auf Basis von Maschinenwert und Kategorie einen realistischen Richtwert für den Beitrag liefert. Dieser Wert dient als erste Orientierung.

Wichtig dabei:

Das Ergebnis ist kein fixer Endbeitrag. Entscheidet sich der Kunde später für einen umfangreicheren Schutz (z.. B. höhere Entschädigungsgrenzen, zusätzliche Kostenpositionen) oder bewusst für einen reduzierten Leistungsumfang, kann sich der Beitrag entsprechend nach oben oder unten verändern.

Unterversicherung vermeiden - Werte richtig berechnen

Die korrekte Wertermittlung Ihrer Maschinen ist entscheidend, um eine Unterversicherung in der Maschinenversicherung zu vermeiden. Grundlage für die Versicherungssumme sind dabei die tatsächlichen Anschaffungskosten im Jahr der Anschaffung ohne Nachlässe oder Skonti - also Kaufpreis im Neuzustand zuzüglich Bezugskosten. Auf dieser Basis wird der versicherte Wert festgelegt.

Wird die Versicherungssumme zu niedrig angesetzt, kann es im Schadenfall zu einer Unterversicherung kommen. In diesem Fall ersetzt der Versicherer den Schaden nur anteilig.

Fazit: Warum eine Maschinenversicherung heute unverzichtbar ist

Maschinen sind für viele Betriebe das Rückgrat der Wertschöpfung. Fällt eine zentrale Maschine aus, steht oft mehr als nur ein Gerät still – Termine geraten ins Wanken und Umsätze brechen weg. Genau hier zeigt die Maschinenversicherung ihre Stärke: Sie schließt die Lücken klassischer Sachversicherungen und bietet mit ihrer All-Risk-Deckung Schutz vor genau den Schäden, die im Alltag am häufigsten auftreten.

Entscheidend ist dabei nicht nur ob eine Maschinenversicherung besteht, sondern wie sie ausgestaltet ist. Leistungsumfang, Zeitwertregelung, versicherte Zusatzkosten und eine passende Maschinen-Betriebsunterbrechung machen in der Praxis den Unterschied zwischen einer schnellen Lösung und einem teuren Problem. Besonders die Zeitwertklausel spielt im Totalschaden eine zentrale Rolle – hier entscheidet sich, ob eine Entschädigung reicht oder nicht.

Für Betriebe in der Baubranche, im Handwerk, in der Industrie oder in der Landwirtschaft ist die Maschinenversicherung daher kein „Nice-to-have“, sondern ein elementarer Baustein der Risikovorsorge.

Häufig gestellte Fragen

Ihr Experte für Maschinenversicherungen

Wir erklären Tarife ohne Fachchinesisch.

Sie erhalten verständliche, gut begründete Vorschläge, die Ihnen Sicherheit bei der Entscheidung geben.

Leistungen richtig verstehen

Sie erfahren genau, welche Leistungen wichtig sind und wo häufig Fallstricke lauern.

Objektiver Marktüberblick

Wir filtern aus vielen Tarifen diejenigen heraus, die wirklich zu Ihren Erwartungen und Ihrem Budget passen.

Papierlos glücklich

Kein Papierkram, keine Zettelwirtschaft – Ihre betriebliche BU wird komplett digital verwaltet, sodass Sie jederzeit vollen Überblick über Ihre Absicherung haben. 📲✅