Das Wichtigste in Kürze

⚠️ KVS1 und KVS3 sind reine Einsteigertarife – Die Leistungen der beiden Tarife sind gleich, sie unterscheiden sich nur im Selbstbehalt.

Der günstige Beitrag entsteht durch deutlich abgespeckte Leistungen in vielen Bereichen wie Zahnersatz, Heilmitteln und Hilfsmitteln.

📄 Das Primärarztprinzip bringt strenge Regeln mit sich und kann bei Verstößen dauerhaft zu geringeren Erstattungen führen.

📈 Niedrige Altersrückstellungen bedeuten später höhere Beiträge, besonders im Rentenalter.

✅ Nur für kurze Zeit geeignet (z. B. Gründungsphase); für langfristige Absicherung sind andere Tarife deutlich sinnvoller.

KVS1 vs. KVS3: Die wichtigsten Unterschiede im Überblick

Die beiden Einsteigertarife KVS1 und KVS3 der HanseMerkur unterscheiden sich ausschließlich beim Selbstbehalt. Die medizinischen Leistungen sind in beiden Varianten völlig identisch.

Der KVS1 sieht einen jährlichen Selbstbehalt von 500 Euro vor, während der KVS3 die doppelte Eigenbeteiligung verlangt – 1.000 Euro pro Jahr.

Wichtig zu wissen:

Der Selbstbehalt gilt nur für ambulante und zahnmedizinische Leistungen.

Alle stationären Behandlungen werden unabhängig vom Tarif komplett ohne Selbstbehalt erstattet.

Beide Tarife gehören zur sogenannten Unisex Tarifwelt. Der KVS1 wurde im Januar 2013 eingeführt, der KVS3 folgte ein Jahr später im Januar 2014.

Warum die HanseMerkur zu den günstigsten PKV-Anbietern gehört

Viele Existenzgründer entscheiden sich zu Beginn für eine Private Krankenversicherung, weil das Budget knapp ist und die laufenden Kosten möglichst niedrig sein sollen. Genau deshalb wirken die günstigen Einsteigertarife KVS1 und KVS3 der HanseMerkur auf den ersten Blick so attraktiv. Der Beitrag ist niedrig, die Entscheidung schnell getroffen – und man hat das Gefühl, gut abgesichert zu sein.

Damit diese Tarife so günstig angeboten werden können, setzt die HanseMerkur allerdings an zwei Punkten an:

1. Weniger Leistungen im Tarif KVS1 und KVS3

Die medizinischen Leistungen sind an vielen Stellen reduziert oder begrenzt. Was am Anfang kaum auffällt, führt später dazu, dass Sie bei Behandlungen häufiger selbst zahlen müssen oder nicht die Versorgung bekommen, die Sie eigentlich erwarten.

Kurz gesagt: Der Beitrag ist niedrig, weil der Leistungsumfang niedrig ist.

2. Geringere Alterungsrückstellungen

In den Tarifen KVS1 und KVS3 wird weniger Geld für das Alter zurückgelegt. Das bedeutet: Wenn Sie später in einen besseren Tarif wechseln wollen oder die Gesundheitskosten steigen, kann der Beitrag schneller und stärker anziehen.

Auch hier gilt: Weniger Altersrückstellungen heute bedeuten mehr Kosten später.

Was das langfristig für Sie bedeutet

Wenn man dauerhaft in einem solchen Einsteigertarif bleibt, entstehen zwei typische Probleme:

- Mehr finanzielle Selbstbeteiligung, weil viele Leistungen nur teilweise oder gar nicht versichert sind.

- Stärkere Beitragssprünge, besonders wenn man irgendwann in einen leistungsstärkeren Tarif wechseln möchte.

Die Wahrheit ist: In der PKV gibt es keine „Schnäppchen“. Ein niedriger Beitrag kommt immer daher, dass irgendwo gespart wird – sei es bei den Leistungen oder bei der finanziellen Vorsorge für später.

Die günstigen HanseMerkur-Tarife können für den Start verlockend sein. Aber wer langfristig guten Schutz und stabile Beiträge möchte, sollte sehr genau hinschauen, ob KVS1 oder KVS3 wirklich zu den eigenen Bedürfnissen passen.

Leistungscheck: Wo KVS1 und KVS3 deutlich schwächer aufgestellt sind

Die günstigen Beiträge der KVS-Tarife haben natürlich ihren Preis. In einigen wichtigen Bereichen ist der Schutz deutlich abgespeckt, und genau das merkt man später im Alltag. Damit Sie besser einschätzen können, wo mögliche Kostenfallen liegen, schauen wir uns jetzt die Punkte an, in denen KVS1 und KVS3 schwächer aufgestellt sind.

Das Primärarztprinzip im KVS1/KVS3: Einschränkungen, die Sie kennen sollten

Beim Primärarztprinzip führt Ihr erster Weg immer zum Hausarzt. Erst wenn er der Meinung ist, dass ein Facharzt notwendig ist, stellt er eine Überweisung aus. Er koordiniert also Ihre Behandlung und ist Ihre erste Anlaufstelle, sobald neue Beschwerden auftreten.

Das wirkt auf den ersten Blick wie eine Regel aus der gesetzlichen Krankenversicherung – und tatsächlich gibt es dieses Prinzip auch in der Privaten Krankenversicherung. Solche Tarife sind meist günstiger als PKV-Tarife mit freier Arztwahl, bringen aber klare Einschränkungen mit, die Sie kennen sollten.

Wenn Sie einen PKV-Tarif mit Primärarztprinzip wählen, verpflichten Sie sich, bei neuen gesundheitlichen Problemen immer zuerst einen sogenannten Primärarzt aufzusuchen. In der Regel ist das Ihr Hausarzt. Manche Fachärzte gelten ebenfalls als „primär“, zum Beispiel:

- Gynäkologen

- Kinderärzte

- Augenärzte

- Bereitschafts- und Notärzte

Internisten werden nur dann als Primärarzt akzeptiert, wenn sie hausärztlich tätig sind.

Wie streng dieses Prinzip umgesetzt wird, zeigt ein Blick in die Tarifbedingungen der HanseMerkur – KVS1 und KVS3. Dort ist sehr detailliert festgelegt, welche Ärzte als erste Ansprechpartner gelten und wann ein direkter Besuch beim Facharzt erlaubt ist.

Als Behandlungen durch einen Primärarzt nach den Punkten I. 1.1. und I. 1.2. gelten Behandlungen durch einen Facharzt für Allgemeinmedizin / praktischen Arzt, einen Internisten ohne Schwerpunktbezeichnung, der an der hausärztlichen Versorgung teilnimmt, einen Facharzt für Frauenheilkunde, für Augenheilkunde oder für Kinderheilkunde. Soll die Erstattung gemäß den Punkten I. 1.1. und I. 1.2. bei sonstigen Facharztbehandlungen wie bei Primärarztbehandlungen erfolgen, muss die Erstbehandlung von einem Primärarzt durchgeführt werden und ist durch die Erstbehandlungsrechnung nachzuweisen. Wird die Erstbehandlung nicht durch einen Primärarzt durchgeführt, reduziert sich die Erstattung nach den Punkten I. 1.1. und I. 1.2. auf 80 %. Ambulante Operationen zählen als Primärarztbehandlung. Gleiches gilt für die Erstversorgung, wenn in einem akuten Notfall kein Primärarzt zu erreichen ist, für ambulante Untersuchungen zur Früherkennung von Krankheiten nach gesetzlich eingeführten Programmen gemäß § 1 (2) b MB/KK 2009 und für von der STIKO empfohlene Schutzimpfungen gemäß der Tarifbedingung zu § 1 (2) MB/KK 2009.

Wenn Sie einen PKV-Tarif mit Primärarztprinzip wählen, zahlen Sie meist deutlich weniger Beitrag. In der Regel sind solche Tarife deshalb 10 bis 20 Prozent günstiger. Das liegt daran, dass Behandlungen stärker gesteuert werden: Sie gehen zuerst zum Hausarzt, und nur wenn er es für notwendig hält, überweist er Sie zum Facharzt. Dadurch entstehen weniger Facharztkosten, was die Tarife günstiger macht.

Die Nachteile – besonders bei der HanseMerkur

Was zunächst sinnvoll klingt, bringt in der Praxis gleich mehrere Risiken mit sich:

1. Überweisung nur zwei Quartale gültig

Eine Überweisung gilt meistens nur zwei Quartale.

Gehen Sie später erneut ohne neue Überweisung zum Facharzt, kann die HanseMerkur die Erstattung dauerhaft auf 80 Prozent reduzieren.

2. Neue Diagnosen können ebenfalls betroffen sein

Stellt der Facharzt zusätzliche Diagnosen bzw. führt zusätzliche Behandlungen durch, gelten auch diese künftig oft nur noch als Leistungen mit 80 Prozent Erstattung. Sie haben nun lebenslang einen Selbstbehalt von 20 Prozent zu tragen.

Quelle: Bundesmantelvertrag der Ärzte

Sollte Ihr Hausarzt gleichzeitig Internist mit Schwerpunktbezeichnung sein, sind Missverständnisse und Streitigkeiten bei der Leistungsabrechnung praktisch vorprogrammiert.

3. Kein „Rückgängig machen“ möglich

Bei der HanseMerkur gibt es keine Möglichkeit, einen Verstoß gegen das Primärarztprinzip wieder zu heilen.

Die Kürzung bleibt dauerhaft bestehen.

Zahnersatz & Zahnbehandlung: Niedrige Erstattungen mit hohem Risiko

Ein weiterer Grund für die günstigen Beiträge der HanseMerkur in den Tarifen KVS1 und KVS3 sind die stark eingeschränkten Leistungen beim Zahnersatz.

In diesen Tarifen sind die Erstattungen für Zahnersatz und Kieferorthopädie auf maximal 4.000 Euro pro Jahr begrenzt. Zusätzlich werden Zahnbehandlungen nur bis zum Regelsatz der Gebührenordnung für Zahnärzte (GOZ - 2,3-facher Satz) erstattet. Alles, was darüber hinausgeht, zahlen Sie selbst. Zahnärzte rechnen bei Zahnersatz aber regelmäßig den 3,5-fachen Satz ab. Das kann sehr schnell sehr teuer für Sie werden!

Ein besonders wichtiger Punkt ist hier der Inflationsnachteil:

Heute mögen 4.000 Euro vielleicht ausreichen – aber dieser Wert verliert über die Jahre erheblich an Kaufkraft.

Ein Rechenbeispiel zeigt, wie stark diese Erstattungsgrenze entwertet wird:

- Ausgangswert heute: 4.000 Euro

- Kaufkraft in 30 Jahren bei nur 2 % Inflation: ca. 2.208 Euro

Zum Vergleich:

Ein einzelnes Implantat kostet heute schon mehr als dieser spätere Wert. Für umfangreichere Behandlungen reicht die Leistungsgrenze der KVS-Tarife also schon jetzt kaum aus – und in Zukunft noch deutlich weniger.

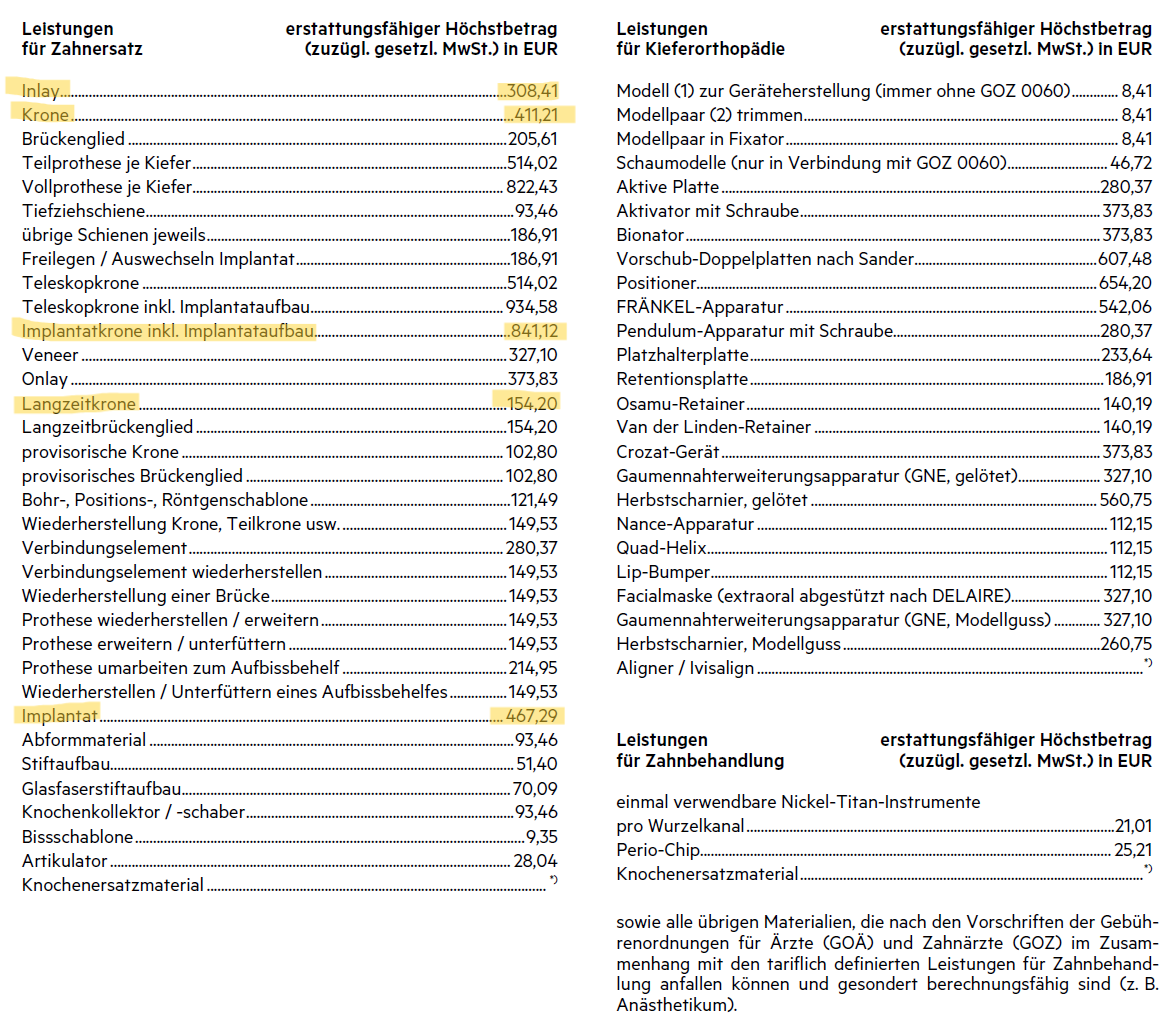

HanseMerkur KVS1 & KVS3: Begrenzte Materialkosten durch das Preis- und Leistungsverzeichnis

Bei den Tarifen KVS1 und KVS3 der HanseMerkur werden Materialien in der Zahnbehandlung – auch im Krankenhaus – nur erstattet, wenn sie im Preis- und Leistungsverzeichnis der HanseMerkur aufgeführt sind. Außerdem gibt es für jedes Material feste Höchstbeträge. Alles, was darüber liegt, zahlen Sie selbst.

Wer sich die Kosten für Implantate, Brücken oder Inlays genauer anschaut, merkt schnell: Die heutigen Preise liegen bereits deutlich über den Höchstsätzen, die die HanseMerkur in den Tarifen KVS1 und KVS3 über ihr Preis- und Leistungsverzeichnis erstattet. Dazu kommt, dass Zahnersatz in diesen Tarifen generell nur zu 80 Prozent erstattet wird. Das bedeutet: Selbst wenn ein Material im Leistungsverzeichnis steht, bekommen Sie nie den vollen Betrag erstattet.

Ein weiterer Punkt, der leicht übersehen wird: Bei der HanseMerkur müssen Sie keinen Heil- und Kostenplan einreichen, bevor die Behandlung beginnt. Das klingt zunächst unkompliziert, hat aber einen entscheidenden Nachteil: Sie erfahren erst im Nachhinein, wie viel die Versicherung tatsächlich übernimmt.

Wer sich vorher nicht genau über die Kosten und die Erstattung der HanseMerkur informiert, erlebt deshalb häufig eine unangenehme und teure Überraschung. Aus unserer Erfahrung zeigt sich, dass es für viele Versicherte sehr schwer ist, bei den unterschiedlichen Höchstgrenzen und Regeln den Überblick zu behalten.

[[cta]]

Heilmittel nur nach Bundesbeihilfeverordnung: Warum das höhere Zuzahlungen für Sie bedeutet

Heilmittel sind ein wichtiges medizinisches Leistungsfeld. Dazu gehören zum Beispiel:

- Ergotherapie (Theraphie um Handlungsfähigkeit im Alltag wiederzuerlangen oder zu verbessern)

- Physiotherapie (Bewegungs- und Funktionsfähigkeit des Körpers wiederherstellen, verbessern, Schmerzen lindern)

- Logopädie (Behandlung von Sprachstörungen)

- Podologie (Behandlung krankhafter Veränderungen an Fußhaut und -nägeln)

- Ernährungstherapien (Behandlung von Stoffwechselerkrankungen, Diabetes, Krebs, Adipositas, etc.)

In den KVS-Tarifen der HanseMerkur werden Heilmittel jedoch nur zu 90 Prozent pro Behandlung erstattet – und selbst diese 90 Prozent sind zusätzlich auf die Bundesbeihilfeverordnung begrenzt.

Das bedeutet: Wenn ein Therapeut höhere Kosten berechnet als dort vorgesehen, übernimmt die HanseMerkur nicht 90 Prozent der tatsächlichen Rechnung, sondern nur 90 Prozent des deutlich niedrigeren Beihilfewertes. Ihr Eigenanteil steigt dadurch spürbar.

Ein Beispiel macht das deutlich:

- Rechnungsbetrag für eine Massage: 45 Euro

- Beihilfewert: 35 Euro

- Erstattung der HanseMerkur (90 % von 35 Euro): 31,50 Euro

- Ihr Eigenanteil: 13,50 Euro pro Behandlung

Gerade bei längeren Behandlungsserien kann das schnell teuer werden – und viele Versicherte unterschätzen diesen Punkt völlig, wenn sie die günstigen Beitragsunterschiede der KVS-Tarife betrachten.

Begrenzte Leistungen für Hilfsmittel – ein wichtiger Kostenfaktor in den KVS-Tarifen

Hilfsmittel sind medizinisch notwendige Geräte und technische Unterstützungen, die körperliche Einschränkungen ausgleichen oder mildern sollen – zum Beispiel Hörgeräte, Prothesen, orthopädische Hilfen, Bandagen, Rollatoren oder medizinische Messgeräte. In den KVS-Tarifen der HanseMerkur sind diese Leistungen jedoch durch feste Euro-Beträge begrenzt.

Ein Beispiel macht das deutlich:

Für Hör- und Sprechhilfen übernimmt die HanseMerkur im Rahmen der KVS-Tarife maximal 1.000 Euro pro Hilfsmittel. Viele moderne Hörgeräte liegen jedoch bereits heute deutlich über diesem Betrag. Durch die Inflation sinkt die Kaufkraft langfristig zusätzlich – aus 1.000 Euro heutiger Kaufkraft können in 30 Jahren real nur noch etwa 500 Euro Wert werden. Entsprechend steigen die möglichen Zuzahlungen für Versicherte.

Auch bei anderen Hilfsmitteln gibt es klar definierte Höchstgrenzen:

- Körperersatzstücke, Orthesen und orthopädische Stützapparate: bis zu 15.000 Euro

- Krankenfahrstühle: bis zu 12.000 Euro

- Sehhilfen oder LASIK: maximal 100 Euro innerhalb von 36 Monaten

Darüber hinaus erstattet die HanseMerkur bestimmte lebenserhaltende Hilfsmittel wie Sauerstoffgeräte, Beatmungsgeräte oder Infusionspumpen – entweder durch direkte Bereitstellung oder durch Erstattung der Kosten bis zur Höhe, die bei einer Versorgung durch die Hanse Merkur angefallen wäre.

Diese Begrenzungen führen dazu, dass bei höherwertigen oder modernen Hilfsmitteln schnell Eigenanteile entstehen können – insbesondere bei Produkten, deren Preise im Laufe der Jahre steigen.

Selbstbehalt bei Vorsorgeuntersuchungen in KVS 1 und KVS 3

Die Vorsorgeleistungen der HanseMerkur sind in den KVS-Tarifen vergleichsweise eingeschränkt. Ideal wäre aus unserer Sicht eine Regelung, bei der Vorsorgeuntersuchungen ohne Selbstbehalt und ohne feste zeitliche Vorgaben genutzt werden können. In den KVS-Tarifen orientiert sich die Erstattung jedoch an den gesetzlichen Untersuchungsintervallen.

Ein Beispiel:

Der Gesundheits-Check-up ab 35 wird nur alle drei Jahre übernommen. Wer häufiger Vorsorgeleistungen in Anspruch nehmen möchte, trägt die Kosten selbst.

Erfahrungen aus der Praxis zeigen, dass Menschen Vorsorgeuntersuchungen eher auslassen, wenn sie dafür privat zahlen müssen. Regelmäßige Vorsorge kann jedoch dazu beitragen, gesundheitliche Risiken frühzeitig zu erkennen. Eine unkomplizierte und engmaschige Vorsorge wäre daher grundsätzlich wünschenswert – besonders in einer privaten Krankenversicherung, die eigentlich für einen erweiterten Leistungsumfang stehen sollte.

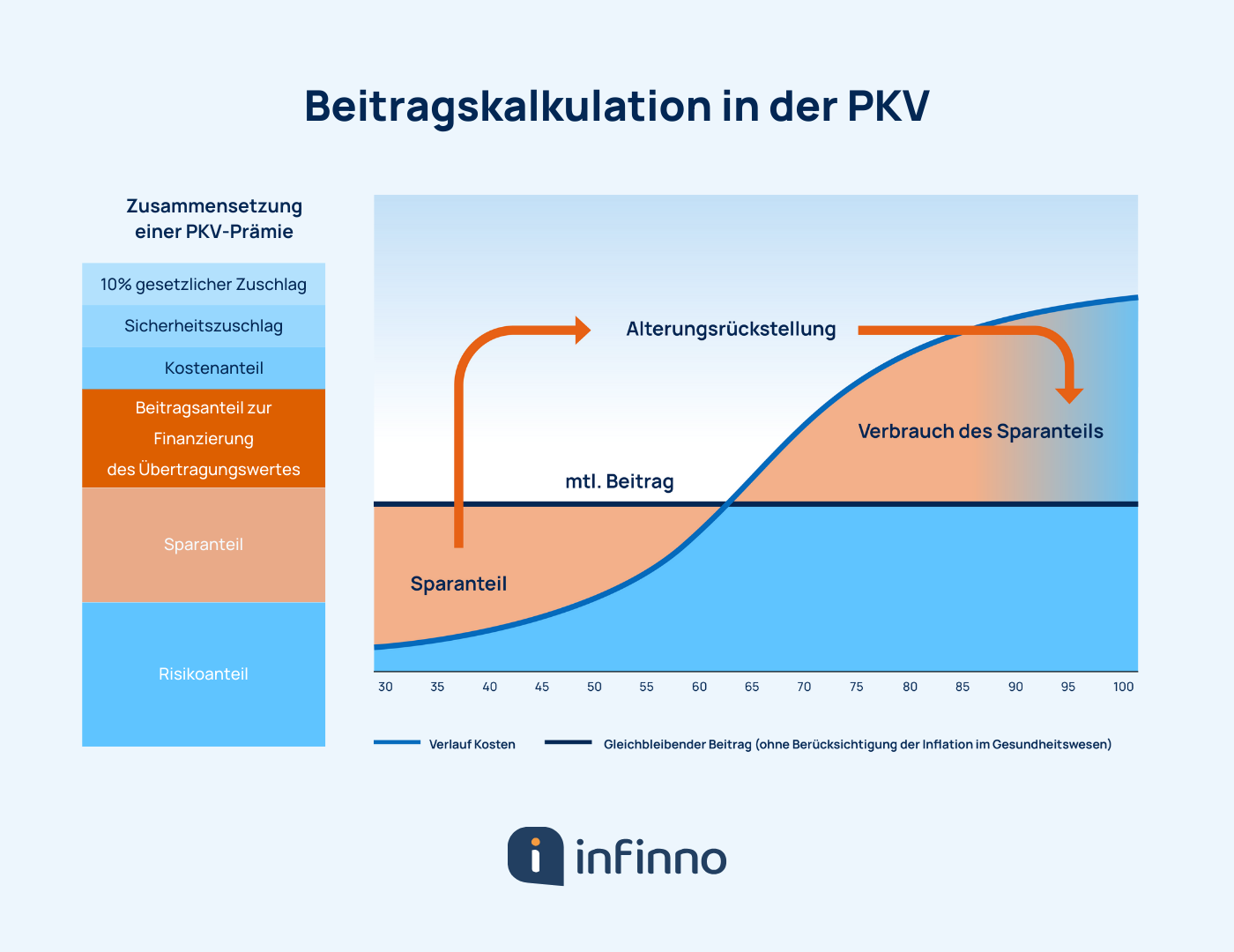

Altersrückstellungen in KVS1 und KVS3: Warum günstige Tarife teuer werden können

Um starke Beitragssprünge im Alter zu vermeiden, wurde im Jahr 2000 ein gesetzlicher Zuschlag für die private Krankenversicherung eingeführt. Dieser beträgt 10 Prozent des monatlichen PKV-Beitrags und wird vom 21. bis zum 60. Lebensjahr erhoben. Der Zuschlag fließt direkt in die Altersrückstellungen und soll dazu beitragen, spätere Beitragssteigerungen abzufedern.

Neben diesem gesetzlichen Zuschlag bildet jeder Versicherer zusätzlich eigene Alterungsrückstellungen innerhalb des jeweiligen Tarifs. Wie hoch diese internen Rückstellungen ausfallen, unterscheidet sich je nach Gesellschaft und Tarif – in der Regel bewegen sie sich zwischen etwa 25 und knapp unter 50 Prozent des monatlichen Beitrags.

Günstigere Tarife – wie die Einsteigertarife KVS1 und KVS3 der HanseMerkur – bauen jedoch häufig deutlich weniger Rückstellungen auf. Das ist einer der vielen Gründe, warum die Beiträge dieser Tarife so niedrig erscheinen. Gleichzeitig fällt der gesetzliche Zuschlag ebenfalls geringer aus, weil er prozentual auf den ohnehin niedrigen Beitrag berechnet wird.

Mit zunehmendem Alter steigen erfahrungsgemäß auch die medizinischen Behandlungskosten. Genau dafür werden in der privaten Krankenversicherung Altersrückstellungen gebildet: Sie sollen die höheren Kosten im Alter ausgleichen und Beitragsanpassungen abmildern.

Wer jedoch in einem Tarif versichert ist, der nur wenige oder gar keine ausreichenden Rückstellungen aufbaut, hat später kaum finanzielle Reserven. Das führt dazu, dass Beitragsanpassungen im Alter deutlich stärker ausfallen können als bei Tarifen mit solider Rückstellungsbildung.

Grundsätzlich verursachen Versicherte über ihr Leben hinweg statistisch ähnliche Gesamtkosten. Wenn Sie viele Jahre lang deutlich günstigere Beiträge gezahlt haben als in anderen PKV-Tarifen, fehlen diese Beiträge in Ihren Rückstellungen – und müssen im Alter entsprechend ausgeglichen werden. Genau an dieser Stelle entstehen die bekannten „Beitragsexplosionen“, über die in den Medien häufig berichtet wird.

Für wen eignen sich die KVS-Tarife der HanseMerkur wirklich?

Die KVS-Tarife der HanseMerkur sind aus unserer Sicht ausschließlich für Existenzgründer geeignet – und auch nur für einen Zeitraum von maximal vier Jahren. In dieser Anfangsphase kann ein niedriger Beitrag sinnvoll sein, um die finanzielle Belastung in der Gründungsphase gering zu halten.

Für Arbeitnehmer empfehlen wir hingegen, sich von Anfang an sinnvolle und passendere Tarife zu entscheiden. Diese bieten langfristig die deutlich bessere Absicherung und vermeiden viele der Einschränkungen, die die KVS-Tarife mit sich bringen.

Wer plant, länger in den KVS-Tarifen zu bleiben, sollte dies gut durchdenken und strukturiert vorbereiten, andernfalls wird die private Krankenversicherung schnell zur finanziellen Belastung im Alter.

Was die Analyse zeigt: Warum KVS1 und KVS3 langfristig zum Problem werden können

Wenn man alles zusammenfasst, wird schnell klar, warum die Tarife KVS1 und KVS3 so niedrige Beiträge haben – und warum das langfristig zu Problemen führen kann. Beide Tarife bieten nur einen sehr einfachen Leistungsumfang. Das führt im Alltag dazu, dass Sie häufiger selbst zahlen müssen: bei Facharztbesuchen, Zahnersatz, Heilmitteln oder Hilfsmitteln. Auch das Primärarztprinzip sorgt für zusätzliche Einschränkungen und kann bei falscher Anwendung dauerhaft zu geringeren Erstattungen führen.

Ein großer Punkt ist außerdem der geringe Aufbau von Altersrückstellungen. Das bedeutet: Was Sie heute weniger zahlen, fehlt später in Ihrem „finanziellen Puffer“. Genau deshalb fallen Beitragserhöhungen im Alter bei solchen Tarifen oft deutlich stärker aus. Die bekannten „Beitragssprünge“, über die immer wieder berichtet wird, entstehen häufig genau in diesen günstigen Einsteigertarifen.

Für kurze Zeit – zum Beispiel in den ersten Jahren einer Existenzgründung – kann ein niedriger Beitrag eine Entlastung sein. Allerdings nur, wenn man frühzeitig plant, wie es anschließend weitergeht. Für alle, die eine langfristige und stabile Krankenversicherung wollen, sind die KVS-Tarife keine gute Lösung. Sie sind schlicht zu knapp kalkuliert, um dauerhaft zuverlässig zu sein.

Häufig gestellte Fragen

Was bedeutet das Primärarztprinzip bei der HanseMerkur?

Sie müssen bei neuen Beschwerden zuerst zum Hausarzt. Ohne gültige Überweisung kann die Erstattung dauerhaft auf 80 Prozent reduziert werden. Auch zusätzliche Diagnosen beim Facharzt können später nur teilweise erstattet werden.

Warum sind die Hanse Merkur-Tarife KVS1 und KVS3 so günstig?

Die Beiträge sind niedrig, weil die Leistungen an vielen Stellen reduziert wurden und nur wenig Altersrückstellungen aufgebaut werden. Dadurch fehlen später finanzielle Reserven, was zu höheren Eigenanteilen und stärkeren Beitragserhöhungen führen kann.

Zahnbehandlung in KVS1 und KVS3 auf ein Preis- und Leistungsverzeichnis der HanseMerkur begrenzt?

Ja. Bei Zahnbehandlungen werden Materialien nur erstattet, wenn sie im Preis- und Leistungsverzeichnis der HanseMerkur aufgeführt sind. Außerdem gelten die dort festgelegten Höchstbeträge. Alles, was darüber hinausgeht, müssen Sie selbst zahlen.

Gibt es bei KVS1 und KVS3 eine freie Arztwahl?

Nur eingeschränkt. Durch das Primärarztprinzip müssen Sie zunächst einen Hausarzt aufsuchen. Ohne Überweisung kann die Erstattung dauerhaft auf 80 Prozent reduziert werden.

Was ist der Unterschied zwischen KVS1 und KVS3?

Beide Tarife haben identische Leistungen. Der einzige Unterschied ist der Selbstbehalt:

- KVS1: 500 Euro pro Jahr

- KVS3: 1.000 Euro pro Jahr

Kann ich KVS1 oder KVS3 mit Zusatzversicherungen aufwerten?

Nur eingeschränkt. Zusatzversicherungen können einzelne Lücken schließen, lösen aber nicht das Grundproblem: geringe Rückstellungen und ein insgesamt reduziertes Leistungsniveau.

Wie gut sind Zahnersatz und Zahnbehandlung in den KVS-Tarifen abgesichert?

Sehr eingeschränkt. Für Zahnersatz gelten 4.000 Euro pro Jahr als Obergrenze, und viele Behandlungen werden nur zum Regelhöchstsatz erstattet. Da Zahnärzte häufig höhere Sätze abrechnen, entstehen schnell hohe Eigenanteile.

Werden Selbstbehalte auf stationäre Aufenthalte angerechnet?

Nein. Stationäre Behandlungen und Entbindungen werden nicht auf den Selbstbehalt angerechnet. Diese Leistungen bleiben also vollständig erstattungsfähig.

Mehr Transparenz

Wir erklären Tarife ohne Fachchinesisch.

Sie erhalten verständliche, gut begründete Vorschläge, die Ihnen Sicherheit bei der Entscheidung geben.

Leistungen richtig verstehen

Sie erfahren genau, welche Leistungen wichtig sind und wo häufig Fallstricke lauern.

Langfristig planen

Wir prüfen Leistungsgrenzen, Altersrückstellungen und Beitragsszenarien, damit es später keine bösen Überraschungen gibt.

Objektiver Marktüberblick

Wir filtern aus vielen Tarifen diejenigen heraus, die wirklich zu Ihren Erwartungen und Ihrem Budget passen.