Das Wichtigste in Kürze

💸 Bei der Auszahlung der bAV zahlen Angestellte schnell über 50 % an Steuern und Sozialabgaben, vor allem bei Einmalzahlungen.

📆 Auch die lebenslange Rente aus der bAV ist voll steuer- und sozialversicherungspflichtig – sie wird wie zusätzliches Einkommen im Ruhestand behandelt.

⚠️ Die beliebte Fünftelregelung zur Steuerersparnis gilt nicht bei Direktversicherungen, sondern nur bei Unterstützungskasse oder Direktzusage.

🧾 Privatversicherte zahlen keine Sozialabgaben auf die Auszahlung – hier besteht ein klarer Vorteil gegenüber gesetzlich Versicherten.

Wie funktioniert die Auszahlung aus der betrieblichen Altersvorsorge?

Wie viel Sie von Ihrer betrieblichen Altersvorsorge am Ende behalten, hängt davon ab, wie hoch sie besteuert wird. Und das ist gar nicht so einfach – denn es spielen mehrere Faktoren eine Rolle:

Zum Beispiel die Art Ihrer bAV, wann Sie in Rente gehen und natürlich auch Ihr persönlicher Steuersatz.

Grundsätzlich gilt: Die Betriebsrente gehört zum Einkommen – und muss versteuert werden.

Das passiert nach der sogenannten „nachgelagerten Besteuerung“. Klingt kompliziert, ist aber eigentlich ganz logisch:

Während Sie noch arbeiten und in die bAV einzahlen, müssen Sie auf diese Beiträge keine Steuern oder Sozialabgaben zahlen.

Sobald Sie aber in Rente sind und das Geld ausgezahlt wird, wird es ganz normal versteuert – so, als wäre es ein zusätzliches Einkommen im Ruhestand.

Die Besteuerung der betrieblichen Altersvorsorge bei Auszahlung

Egal, ob Sie sich für eine Einmalzahlung, eine Teilauszahlung oder die klassische monatliche Betriebsrente entscheiden – in jedem Fall gilt:

Die Auszahlung aus der Direktversicherung wird zu 100 Prozent versteuert.

Die Höhe der Steuer richtet sich nach Ihrem persönlichen Steuersatz im Ruhestand.

Und auch wenn dieser in der Regel niedriger ist als im Berufsleben, kann die Auszahlung Ihrer betrieblichen Altersvorsorge das steuerpflichtige Einkommen deutlich erhöhen.

Die Einmalzahlung wird in der Steuerklärung als „Sonstige Einkünfte“ versteuert.

Durch die sogenannte Steuerprogression steigt dann auch Ihr persönlicher Steuersatz.

Brutto Netto Rechner: Auszahlung bAV

Dieses Ergebnis wurde nicht auf den Cent genau berechnet um die Eingaben im Rechner einfach und übersichtlich zu halten.

Rechenbeispiel zur Auszahlung einer Direktversicherung für einen Arbeitnehmer

Wenn Sie sich eine größere Summe auf einmal auszahlen lassen – sagen wir mehr als 50.000 Euro – dann können Sie damit schnell in den Spitzensteuersatz von 42 Prozent rutschen.

Ein konkretes Beispiel aus der Praxis:

Stellen Sie sich vor, Sie starten mit 25 Jahren eine betriebliche Altersvorsorge. Über 42 Jahre zahlen Sie monatlich 280 Euro aus Ihrem Bruttogehalt ein. Durch die Steuer- und Sozialversicherungsfreiheit spüren Sie davon netto aber nur 155 Euro – der Rest wird durch eingesparte Abgaben aufgefangen.

Ihr Arbeitgeber stockt das Ganze auf, sodass insgesamt 322 Euro pro Monat in Ihre Altersvorsorge fließen. Bei einer angenommenen Rendite von 6 Prozent pro Jahr kommt so eine ansehnliche Summe zusammen.

Jetzt kommt der Punkt: Wenn Sie sich bei Renteneintritt eine größere Summe auf einmal auszahlen lassen – beispielsweise 50.000 Euro oder mehr – landet diese Einmalzahlung komplett in Ihrem steuerpflichtigen Einkommen für dieses Jahr. Dadurch können Sie schnell in den Spitzensteuersatz von 42 Prozent rutschen, was die Auszahlung deutlich schmälert.

Weniger Rente durch bAV: Wie Entgeltumwandlung Ihre gesetzliche Rente schmälert

Hier wird es konkret: Ein Angestellter wandelt 42 Jahre lang jeden Monat 280 Euro seines Bruttogehalts in eine Direktversicherung um. Das klingt nach einem soliden Plan für die Altersvorsorge – und hat während der Sparphase auch echte Vorteile durch Steuer- und Sozialversicherungsfreiheit gebracht.

Doch was viele nicht auf dem Schirm haben: Während der gesamten Ansparphase werden auf die umgewandelten Beträge keine Sozialversicherungsbeiträge gezahlt. Das bedeutet weniger Einzahlungen in die gesetzliche Rentenversicherung – und damit auch weniger Rentenansprüche im Alter.

Die Rechnung im Ruhestand sieht dann so aus:

Rund 90 Euro weniger gesetzliche Rente pro Monat – und zwar jeden einzelnen Monat, solange Sie leben. Das sind über 1.080 Euro im Jahr.

Auf 20 Jahre Rentenbezug gerechnet summiert sich dieser Verlust auf über 21.000 Euro. Eine Lücke, die oft unterschätzt wird und die Ihre finanzielle Planung im Alter erheblich beeinflussen kann.

Rente oder Einmalzahlung - Welche Variante ist besser?

Wenn die Auszahlung eine hohe Steuerlast mit sich bringt, stellt sich schnell die Frage: Welche Möglichkeiten gibt es, um Steuern zu sparen?

Sie können sich statt einer Einmalzahlung auch für eine lebenslange monatliche Rente entscheiden. Aber auch diese lebenslange Rente aus der betrieblichen Altersvorsorge muss versteuert werden.

Wenn Sie eine monatliche Zusatzrente von 497 Euro nach allen Abzügen erhalten, dauert es in unserem Beispiel etwa 13 Jahre, bis Sie so viel Geld zurückbekommen, wie Sie netto eingezahlt haben – also rund 76.100 Euro (42 Jahre*12 Monate*151 Euro).

Geht man von der Bruttoeinzahlung durch Entgeltumwandlung aus, also 141.120 Euro, dann müssten Sie die Rente sogar mindestens 283 Monate beziehen (141.120€/497€ netto Rente pro Monat), also 23,6 Jahre lang, um Ihre Beiträge zurückzuerhalten.

Die durchschnittliche Lebenserwartung in Deutschland liegt bei etwa 85 Jahren. Wenn unsere Beispielperson mit 67 Jahren in Rente geht und 85 wird, bekommt sie 18 Jahre lang die Rente – und damit mehr Geld, als bei der Einmalzahlung.

Die lebenslange Rentenzahlung ist in diesem Fall also klar im Vorteil.

Steuern sparen bei Auszahlung der betrieblichen Altersvorsorge – welche Möglichkeiten gibt es?

Viele fragen sich bei der Auszahlung ihrer betrieblichen Altersvorsorge: Kann ich die Steuerlast senken? Die Antwort hängt davon ab, welche Form der betrieblichen Altersvorsorge Sie gewählt haben.

Einmalzahlung aus der Direktversicherung: Keine Steuerersparnis möglich

Bei einer Einmalzahlung aus einer Direktversicherung gibt es leider keine Möglichkeit, Steuern zu sparen. Die häufig empfohlene Fünftelregelung greift hier nicht – außer in sehr seltenen Ausnahmefällen.

Was ist die Fünftelregelung und wann gilt sie?

Die Fünftelregelung nach § 34 EStG ist eine steuerliche Vergünstigung, die hohe Einmalzahlungen abmildern soll. Dabei wird die Auszahlung steuerlich so behandelt, als ob sie auf fünf Jahre verteilt ausgezahlt würde. Das verhindert, dass Sie durch die Einmalzahlung in einen deutlich höheren Steuersatz rutschen.

Aber Achtung: Diese Regelung gilt nicht bei der Direktversicherung.

Bei welchen Durchführungswegen können Sie Steuern sparen?

Die Fünftelregelung ist nur bei bestimmten Formen der betrieblichen Altersversorgung anwendbar:

- Unterstützungskasse

- Direktzusage (Pensionszusage)

Wenn Sie eine dieser Durchführungswege gewählt haben, kann die Fünftelregelung bei der Einmalzahlung die Steuerlast spürbar reduzieren.

Welche Sozialabgaben fallen bei der Auszahlung einer bAV an?

Die Auszahlung Ihrer betrieblichen Altersvorsorge ist – egal ob als Rente oder Einmalzahlung – sozialversicherungspflichtig. Der Grund: Während Ihres Berufslebens haben Sie durch die Entgeltumwandlung ein geringeres Bruttogehalt gehabt und dadurch Steuern und Sozialabgaben gespart. Diese Ersparnis wird im Ruhestand nachgeholt.

Dabei zahlen Sie nicht nur Ihren eigenen Anteil zur Kranken- und Pflegeversicherung, sondern auch den Anteil des Arbeitgebers – denn auch er hatte durch die Entgeltumwandlung zuvor weniger Beiträge gezahlt.

Außerdem gibt es seit dem 1. Januar 2022 einen Freibetrag für die Krankenversicherung. 2026 liegt dieser bei 197,75 Euro monatlich. Nur wenn Ihre Betriebsrente darüber liegt, müssen Sie Beiträge zur Krankenversicherung zahlen.

Bei einer Kapitalauszahlung wird der Freibetrag der Krankenversicherung so berechnet, als würde er sich auf zehn Jahre verteilen. Im Jahr 2026 liegt der monatliche Freibetrag bei 197,75 Euro – das entspricht 23.730 Euro auf zehn Jahre gerechnet.

Gut zu wissen: Der Freibetrag steigt jedes Jahr automatisch an.

Bei der Auszahlung gelten folgende Beitragssätze zur Sozialversicherung:

- 14,60 % für die gesetzliche Krankenversicherung

- 2,90 % als durchschnittlicher Zusatzbeitrag (2026)

- 4,20 % für die gesetzliche Pflegeversicherung

Insgesamt sind das rund 21,70 % Sozialabgaben auf das ausgezahlte Kapital – abzüglich des Freibetrags in der Krankenversicherung.

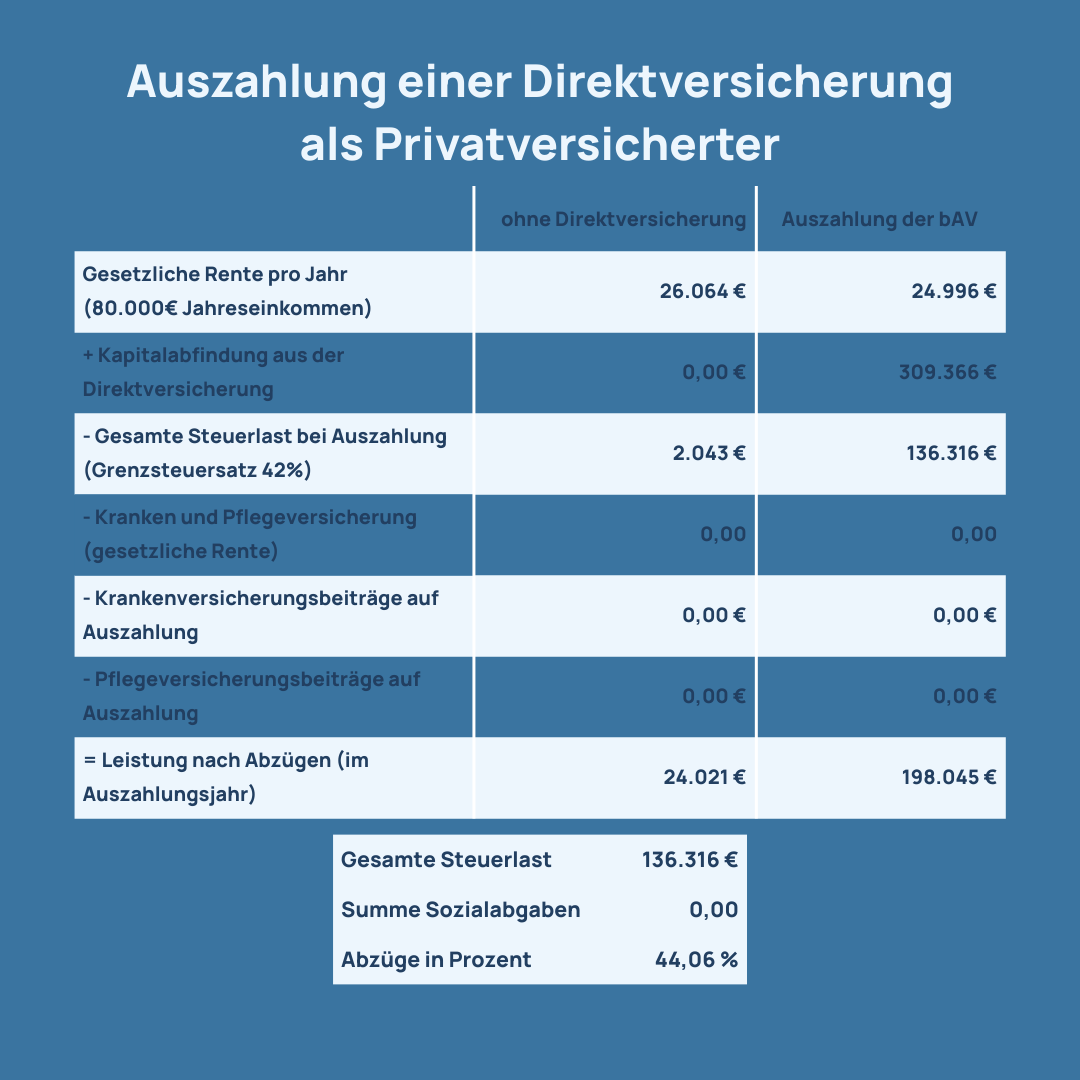

Auswirkungen der privaten Krankenversicherung bei Einmalauszahlung

Wenn Sie privat krankenversichert sind, müssen Sie auf die Auszahlung Ihrer betrieblichen Altersvorsorge keine Sozialabgaben zahlen. Als Privatversicherter sind Sie in diesem Punkt also deutlich im Vorteil.

Fazit zur Auszahlung einer betrieblichen Altersvorsorge

Die Besteuerung der betrieblichen Altersvorsorge bei Auszahlung ist komplex – aber kein Grund zur Sorge, wenn Sie die wichtigsten Punkte kennen.

Das sollten Sie sich merken:

Die Auszahlung Ihrer bAV ist voll steuerpflichtig. Ob auch Sozialabgaben anfallen, hängt von Ihrer Krankenversicherung ab: Gesetzlich Versicherte zahlen rund 21,30 % Sozialabgaben auf die Auszahlung, Privatversicherte sind davon befreit.

Rente schlägt oft Einmalzahlung: Bei durchschnittlicher Lebenserwartung ist die monatliche Rente meist die bessere Wahl. Sie verteilt die Steuerlast über viele Jahre und verhindert, dass Sie durch eine hohe Einmalzahlung in den Spitzensteuersatz rutschen.

Geringere gesetzliche Rente einplanen: Durch die Entgeltumwandlung sinken Ihre Ansprüche in der gesetzlichen Rentenversicherung. Dieser Effekt sollte bei der Wahl Ihrer Altersvorsorge-Strategie unbedingt berücksichtigt werden – nur so können Sie realistisch planen.

Der Freibetrag hilft: Seit 2020 gibt es für gesetzlich Versicherte einen Freibetrag bei den Krankenversicherungsbeiträgen (2025: 187,25 Euro monatlich), der die Belastung bei kleineren Betriebsrenten deutlich reduziert.

Nicht alle Verträge sind gleich: Die Höhe Ihrer späteren Rente hängt entscheidend davon ab, ob Überschüsse beim Versicherer bleiben oder an Sie weitergegeben werden. Bei infinno stellen wir sicher, dass Sie von den Gewinnen profitieren – nicht der Versicherer.

Unser Rat: Lassen Sie sich frühzeitig beraten. Je früher Sie Ihre Auszahlungsstrategie planen, desto mehr Gestaltungsspielraum haben Sie – und desto mehr bleibt am Ende für Sie übrig.

Sie haben Fragen zur Auszahlung Ihrer betrieblichen Altersvorsorge? Sprechen Sie uns an. Wir analysieren Ihren bestehenden Vertrag und zeigen Ihnen, wie Sie Steuern und Abgaben optimieren können.

Häufig gestellte Fragen

bAV oder private Altersvorsorge – wo liegen die Unterschiede?

Bei der betrieblichen Altersvorsorge (bAV) zahlt der Arbeitgeber mit, und Sie sparen während der Ansparphase Steuern und Sozialabgaben – dafür sind die Auszahlungen später voll steuer- und abgabenpflichtig.

Die private Altersvorsorge finanzieren Sie selbst, bietet dafür aber oft mehr Flexibilität und ist bei der Auszahlung steuerlich günstiger dank dem Halbeinkünfteverfahren.

Was bedeutet die Fünftelregelung für meine betriebliche Altersvorsorge?

Die Fünftelregelung soll hohe Einmalzahlungen steuerlich abmildern, indem sie so behandelt werden, als würden sie über fünf Jahre verteilt ausgezahlt.

Bei der Direktversicherung ist sie jedoch in der Regel nicht anwendbar – sie gilt nur bei Unterstützungskasse oder Direktzusage.

Wann lohnt sich die Kapitalauszahlung?

Die Kapitalauszahlung lohnt sich meist nur bei geringeren Auszahlungsbeträgen.

Bei hohen Beträgen steigt die Steuerbelastung deutlich, da das gesamte Kapital auf einmal versteuert werden muss.

In solchen Fällen ist die monatliche Rentenzahlung oft steuerlich günstiger.

Welche Sozialabgaben fallen bei der Auszahlung an?

Bei der Auszahlung Ihrer bAV zahlen Sie rund 21,30 % für Kranken- und Pflegeversicherung – egal ob Rente oder Einmalzahlung.

Ein Freibetrag von aktuell 187,25 € monatlich (Stand 2025) wird dabei angerechnet.

Privatversicherte zahlen keine Sozialabgaben, tragen aber weiterhin ihren PKV-Beitrag selbst.

Welche Steuern fallen bei der Auszahlung an?

Die Auszahlung Ihrer bAV ist voll steuerpflichtig – egal ob als monatliche Rente oder Einmalzahlung.

Besteuert wird sie mit Ihrem persönlichen Steuersatz im Ruhestand.

Bei hohen Einmalbeträgen kann durch die Steuerprogression ein besonders hoher Steuersatz fällig werden.

Ihr Experte für betriebliche Altersvorsorge

Höchste bAV-Rente am Markt

Mit unserer Lösung sichern Sie sich die höchste bAV-Rente, weil Sie selbst festlegen, was Sie rausbekommen 💰📈

Alles digital & einfach verwaltet

Kein Papierkram, keine komplizierten Prozesse – Ihre bAV läuft komplett digital, übersichtlich und unkompliziert. 📲✅

Steueroptimierte Auszahlung

Maximieren Sie Ihre Rente: Wir helfen Ihnen, die bAV-Auszahlungen steuerlich optimal zu gestalten. 📊💡

Unabhängig von Versicherungen

Sie legen die Rahmenbedingungen selbst fest – keine Abhängigkeit von Versicherungen, sondern volle Flexibilität. 🔓🏆

Eine klassische Direktversicherung lohnt sich für Sie in 95 Prozent der Fälle nicht!

Statt den Märchen von irgendwelchen Verkäufern zu glauben, sollten Sie Ihren Arbeitgeber auf unsere Dienstleistung aufmerksam machen. Hier legt Ihr Arbeitgeber die Höhe Ihrer Rente selbst fest - ganz ohne Einfluss einer Versicherung.