Das Wichtigste in Kürze

💼 Selbstständige können zwischen GKV und PKV wählen – je nach Einkommen und Lebensplanung.

💶 Der Höchstbeitrag in der GKV liegt 2025 bei ca. 1.174 Euro pro Monat (brutto, ohne Kinder); in der PKV hängen die Kosten von Alter, Gesundheit und Tarif ab.

🚀 Für Existenzgründer mit geringen Einnahmen ist oft die GKV sinnvoll, bei steigendem Einkommen lohnt sich ein früher PKV-Wechsel.

Was bedeutet die gesetzliche Krankenversicherung für Selbstständige?

Auch Selbstständige und Freiberufler müssen krankenversichert sein. Der Unterschied: Sie können wählen, ob sie in der gesetzlichen (GKV) oder in der privaten Krankenversicherung (PKV) bleiben oder wechseln.

Wer sich freiwillig in der GKV versichern möchte, muss dafür bestimmte Voraussetzungen erfüllen: in den letzten fünf Jahren mindestens 24 Monate oder direkt vor der Selbstständigkeit mindestens ein Jahr gesetzlich versichert gewesen sein.

Ausnahme: Selbstständigkeit im Nebenberuf

Wenn Sie sich nebenberuflich selbstständig machen und weniger als 73.800 Euro im Jahr verdienen, sind Sie weiterhin pflichtversichert in der GKV.

Nebenberuflich gilt, wer seinen Hauptschwerpunkt bei einer angestellten Tätigkeit hat – also dort mehr verdient und mehr Zeit arbeitet.

Wie berechnet die Gesetzliche Krankenversicherung den Beitrag?

Als Selbstständiger haben Sie keinen Arbeitgeber, der die Hälfte des Krankenkassenbeitrags übernimmt – Sie zahlen den Beitrag also zu 100 Prozent selbst.

Bei der Berechnung des Einkommens zählt nicht nur Ihr Gewinn aus der selbstständigen Tätigkeit, sondern auch andere Einkünfte, wie zum Beispiel Einnahmen aus Kapitalanlagen oder Vermietungen.

Sie können sich entscheiden, welchen Beitragssatz Sie zahlen möchten:

- Beim ermäßigten Beitragssatz von 14,00 % haben Sie keinen Anspruch auf Krankengeld, wenn Sie krank werden und nicht arbeiten können.

- Beim allgemeinen Beitragssatz von 14,60 % erhalten Sie ab dem 43. Krankheitstag Krankengeld von der gesetzlichen Krankenversicherung.

Wie hoch ist der Mindestbeitrag 2025 für Selbstständige in der GKV?

Der Mindestbeitrag in der gesetzlichen Krankenversicherung ergibt sich aus der sogenannten Mindesteinnahme. Das ist ein fester Betrag, der für die Beitragsberechnung angesetzt wird – auch dann, wenn Sie tatsächlich weniger oder gar kein Einkommen haben.

Für Selbstständige liegt die Mindesteinnahme im Jahr 2025 bei 1.248,33 Euro pro Monat. Auf dieser Grundlage wird der Beitrag zur Kranken- und Pflegeversicherung berechnet.

Wie hoch ist der Höchstbeitrag in der GKV 2025 für Selbstständige?

Für Selbstständige ohne Anspruch auf Krankengeld, die den ermäßigten Beitragssatz von 14,00 Prozent wählen, liegt der Höchstbeitrag inklusive durchschnittlichem Zusatzbeitrag und Pflegeversicherung bei 1.141,09 Euro pro Monat (für Kinderlose).

Kann der Beitrag zur GKV bei einem Gewinneinbruch reduziert werden?

Ja, bei einem starken Gewinneinbruch kann die Krankenkasse den Beitrag für Selbstständige kurzfristig senken. Voraussetzung: Ihr aktuelles Einkommen ist mindestens 25 Prozent niedriger als das zuletzt gemeldete Einkommen.

Dafür stellen Sie einen formlosen Antrag und legen einen aktuellen Vorauszahlungsbescheid zur Einkommensteuer vor. Wenn Sie keine Vorauszahlungen leisten, genügt eine Bestätigung des Finanzamts. Sobald alle Unterlagen vorliegen, wird der Beitrag ab dem nächsten Monat vorläufig angepasst.

Wie hat sich der GKV Beitrag im Vergleich zur PKV entwickelt?

2025 wird die gesetzliche Krankenversicherung teurer. Der allgemeine Beitragssatz bleibt zwar bei 14,6 Prozent, doch der durchschnittliche Zusatzbeitrag steigt um 0,8 Prozentpunkte auf 2,5 Prozent. Dadurch erhöht sich auch der Höchstbeitrag: Kinderlose zahlen künftig bis zu 1.174,16 Euro pro Monat für Singles – inklusive Pflegeversicherung.

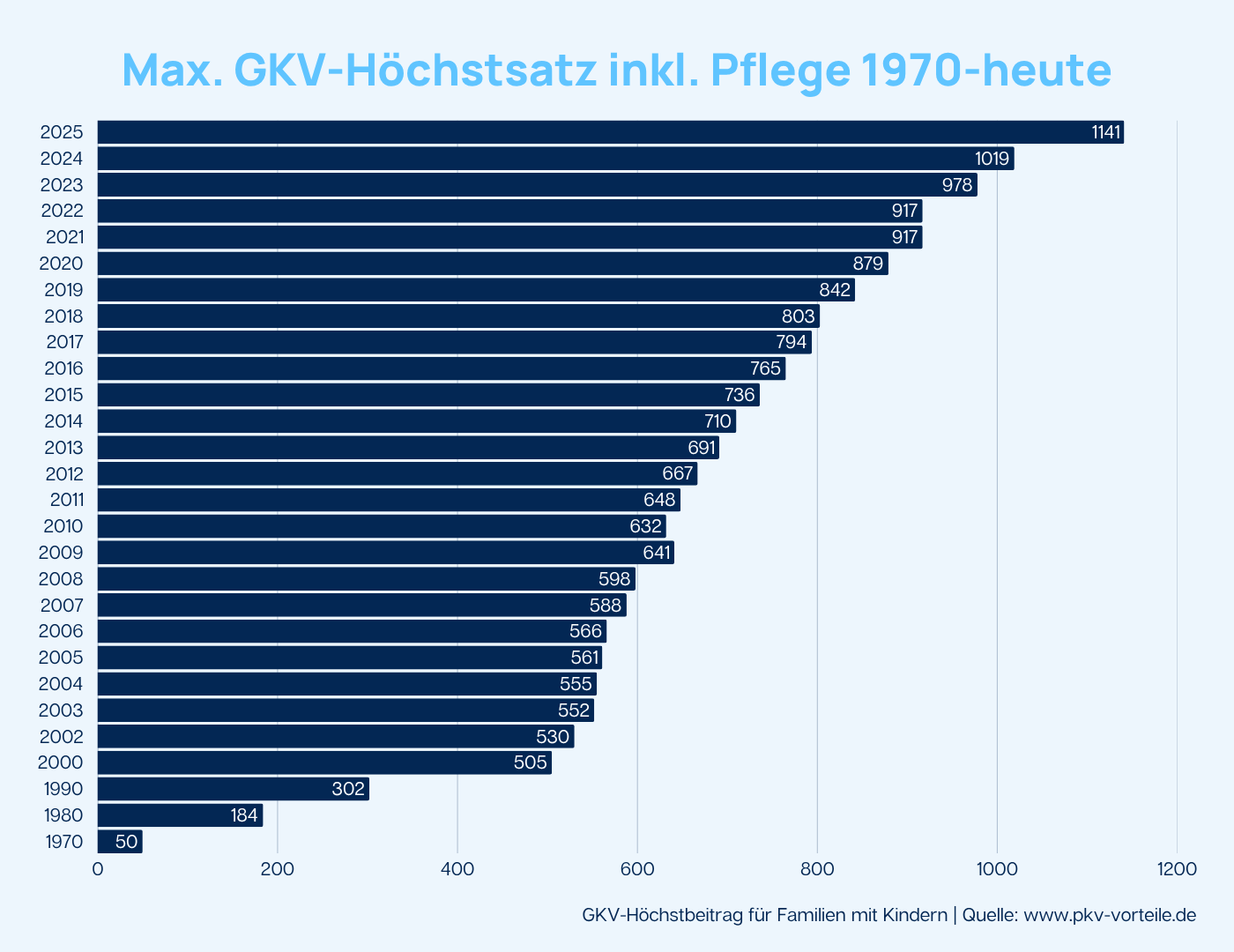

Seit 1970 ist der Höchstbeitrag der GKV damit deutlich gestiegen und hat sich um ein Vielfaches erhöht. Besonders Gutverdiener werden überproportional belastet, wie die folgende Grafik zu den jährlichen Höchstbeiträgen in der GKV zeigt.

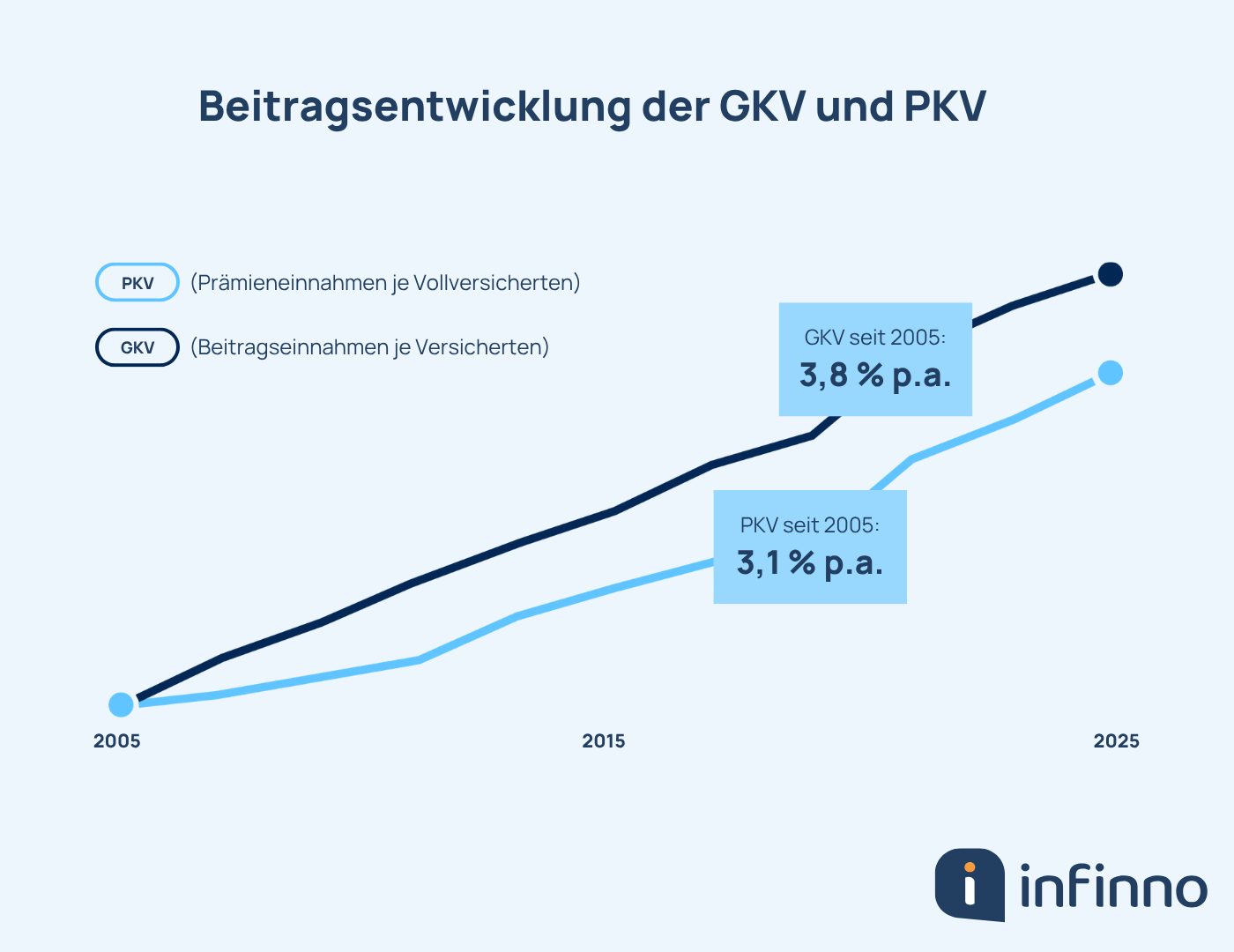

Da die Beiträge in der privaten Krankenversicherung individuell berechnet werden, gibt es – anders als in der GKV – keine einheitliche Übersicht zu Höchstbeiträgen. Der Gesamtverband der PKV hat jedoch eine Grafik veröffentlicht, die die durchschnittliche Beitragsentwicklung von GKV und PKV vergleicht. Diese zeigt deutlich: Die GKV verzeichnet von Jahr zu Jahr wesentlich stärkere Kostensteigerungen als die private Krankenversicherung.

Was bedeutet die private Krankenversicherung für Selbstständige?

Sobald Sie sich beruflich selbstständig machen, haben Sie die Möglichkeit, sich privat krankenversichern zu lassen. Der Grund: Selbstständige sind nach dem Fünften Sozialgesetzbuch unabhängig vom Einkommen versicherungsfrei und können frei zwischen der privaten (PKV) und gesetzlichen Krankenversicherung (GKV) wählen.

Die private Krankenversicherung bietet dabei viele Vorteile. Sie können den Versicherungsschutz ganz nach Ihren persönlichen Bedürfnissen und finanziellen Möglichkeiten gestalten. Wichtig ist allerdings, dass Sie sich vorher gut informieren, wie die PKV funktioniert – und welche Unterschiede es zur GKV gibt.

Wie werden die Beiträge für Selbstständige in der PKV berechnet?

Wenn Sie sich privat krankenversichern, spielen mehrere Faktoren eine wichtige Rolle für die Höhe Ihres Beitrags:

- der Umfang des von Ihnen gewählten Versicherungsschutzes

- Ihr Gesundheitszustand bei Vertragsbeginn

- Ihr Alter bei Vertragsbeginn

Bevor die PKV Sie aufnimmt, prüft sie Ihren Gesundheitszustand. Dafür füllen Sie in der Regel einen Fragebogen aus, in dem Sie frühere Krankheiten, Behandlungen oder Therapien angeben müssen. Wenn daraus ein höheres Risiko erkennbar ist, kann die Versicherung einen Zuschlag verlangen oder bestimmte Leistungen ausschließen.

Wichtig: Krankheiten, die erst nach Vertragsabschluss auftreten, haben keinen Einfluss auf Ihren Beitrag.

Auch Ihr Eintrittsalter spielt eine wichtige Rolle. In der PKV trägt jede versicherte Person selbst die Verantwortung, die Gesundheitskosten im Alter zu finanzieren. Deshalb bildet die private Krankenversicherung sogenannte Alterungsrückstellungen, um die Beiträge im Alter möglichst stabil zu halten.

Wie hoch sind die Kosten für eine PKV für Selbstständige?

Die Kosten einer privaten Krankenversicherung (PKV) lassen sich nicht pauschal angeben. Ihr Beitrag hängt vor allem von Ihrem Alter, Ihrem Gesundheitszustand beim Abschluss und dem gewählten Tarif ab.

Das bedeutet: Sie kommen nicht daran vorbei, sich individuelle Angebote einzuholen, um die tatsächlichen Kosten realistisch einschätzen zu können.

Als grobe Orientierung: Für einen guten und leistungsstarken Tarif sollten Sie bei einem Eintrittsalter von etwa 35 Jahren mit 450 bis 700 Euro pro Monat rechnen.

.png)

Handlungsmöglichkeiten bei gesunkenem Einkommen

Ja, als Privatversicherter haben Sie jederzeit das Recht, in einen anderen Tarif zu wechseln. Das ist ohne Gesundheitsprüfung möglich, solange Sie in einen Tarif mit gleichen oder geringeren Leistungen wechseln.

Wenn Ihr Einkommen dauerhaft sinkt, können Sie Ihre private Krankenversicherung gezielt nach günstigeren Tarifalternativen fragen. Die Versicherung ist verpflichtet, Sie umfassend zu informieren.

Handlungsempfehlungen für Existenzgründer

Als Existenzgründer sollten Sie so planen, dass Sie finanziell möglichst wenig belastet werden. Wenn Sie zu Beginn Ihrer Selbstständigkeit mit geringen Einnahmen rechnen, ist es in der Regel sinnvoll, in der gesetzlichen Krankenversicherung (GKV) zu bleiben.

Wenn Sie aber erwarten, dass Sie mehr als 3.500 Euro pro Monat verdienen, sollten Sie unbedingt prüfen, ob eine private Krankenversicherung (PKV) für Sie infrage kommt. Gerade wenn Ihr Einkommen in den kommenden Jahren weiter steigt, lohnt sich der frühzeitige Blick auf die PKV.

Wichtig zu wissen: Ein Wechsel zu einem späteren Zeitpunkt, zum Beispiel mit 45, ist oft weniger vorteilhaft, weil Sie dann älter sind und mit deutlich höheren Beiträge in die PKV einsteigen. Außerdem kann sich Ihr Gesundheitszustand verschlechtern, was den Wechsel in die PKV erschwert oder unmöglich macht.

Fazit: Die beste Wahl der Krankenversicherung für Selbstständige

Als Selbstständiger haben Sie die Wahl zwischen gesetzlicher (GKV) und privater Krankenversicherung (PKV). Beide Systeme bieten Vor- und Nachteile, die gut durchdacht sein sollten. In der GKV hängen die Beiträge von Ihrem Einkommen ab, in der PKV bestimmen Gesundheitszustand, Alter und gewählter Tarif die Kosten.

Besonders wichtig: Prüfen Sie regelmäßig, ob Ihr gewähltes Modell noch zu Ihrer finanziellen Situation passt – sowohl in guten Zeiten als auch bei Gewinneinbrüchen. Nur wer sich gut informiert und bei Bedarf aktiv handelt, sichert sich den passenden Schutz und vermeidet unnötige Kosten.t sein sollten. In der GKV hängen die Beiträge von Ihrem Einkommen ab, in der PKV bestimmen Gesundheitszustand, Alter und gewählter Tarif die Kosten.

Besonders wichtig: Prüfen Sie regelmäßig, ob Ihr gewähltes Modell noch zu Ihrer finanziellen Situation passt – sowohl in guten Zeiten als auch bei Gewinneinbrüchen. Nur wer sich gut informiert und bei Bedarf aktiv handelt, sichert sich den passenden Schutz und vermeidet unnötige Kosten.

Häufig gestellte Fragen

Welche Vorteile bietet die private Krankenversicherung für Selbstständige?

Selbstständige profitieren in der PKV von individuellen Leistungspaketen, kürzeren Wartezeiten bei Ärzten und möglichen Beitragsrückerstattungen. Zudem können Gutverdiener mit der PKV langfristig Beiträge sparen.

Welche Krankenversicherung ist für Selbstständige grundsätzlich besser – gesetzlich oder privat?

Die beste Krankenversicherung hängt von Einkommen, Alter und Gesundheitszustand ab. Die private Krankenversicherung (PKV) bietet oft bessere Leistungen und individuellere Tarife, während die gesetzliche Krankenversicherung (GKV) eine einkommensabhängige Beitragshöhe hat und ohne Gesundheitsprüfung aufnimmt.

Wann lohnt sich die gesetzliche Krankenversicherung für Selbstständige?

Die GKV ist vor allem für Selbstständige mit niedrigem oder stark schwankendem Einkommen attraktiv. Sie bietet beitragsfreie Familienversicherung und einkommensabhängige Beiträge. Bei längeren Krankheitszeiten kann zudem Krankengeld abgesichert werden.

Wie hoch sind die Beiträge in der GKV und PKV für Selbstständige?

In der GKV richten sich die Beiträge nach dem Einkommen, mit einem Höchstbeitrag von rund 1.174 Euro (2025, inkl. Pflegeversicherung). In der PKV hängen die Kosten von Alter, Gesundheitszustand und Tarif ab und sind unabhängig vom Einkommen.

Kann ich als Selbstständiger später wieder von der PKV in die GKV wechseln?

Ein Wechsel zurück in die GKV ist für Selbstständige nur unter bestimmten Voraussetzungen möglich, z. B. durch Aufgabe der Selbstständigkeit und Aufnahme einer sozialversicherungspflichtigen Beschäftigung. Ab dem 55. Lebensjahr ist ein Wechsel in der Regel nicht mehr möglich.

Welche Leistungen unterscheiden PKV und GKV besonders stark?

Die PKV bietet in der Regel höherwertige Leistungen, wie Einbettzimmer im Krankenhaus, Chefarzt,- bzw. Wahlarztbehandlung und bessere Zahnleistungen. Die GKV bietet eine Grundversorgung ohne Gesundheitsprüfung, aber mit deutlich eingeschränkteren Leistungen.

Gibt es Zuschüsse oder steuerliche Vorteile für Selbstständige in der PKV?

Ja. PKV-Beiträge sind steuerlich als Vorsorgeaufwendungen absetzbar. Zudem können Selbstständige durch Wahl eines Tarifs mit Beitragsrückerstattung Geld sparen.

Was passiert mit meiner Krankenversicherung, wenn ich meine Selbstständigkeit aufgebe?

Bei Aufgabe der Selbstständigkeit können Sie entweder freiwillig in der GKV bleiben oder, wenn die Voraussetzungen erfüllt sind, in die Pflichtversicherung zurückkehren. In der PKV können Sie den bestehenden Vertrag als Angestellter fortführen oder in einen angepassten Tarif wechseln.

Ihr Experte für Private Krankenversicherungen

Papierlos glücklich

Wir sind 100 % digital – Ihre Versicherungen immer griffbereit in unserer App. Kein Papierkram mehr, kein Aktenchaos! 👋📲

Maximale Auswahl, beste Entscheidung

Wir vergleichen zahlreiche PKV-Tarife und finden für Sie die optimalste Lösung – unabhängig, transparent und genau auf Ihre Bedürfnisse zugeschnitten. 🔍✅

Service ist uns wichtig

Bei uns landen Sie nicht in einer Hotline, sondern sprechen immer direkt mit einem von uns – persönlich und zuverlässig. 😊📞

Unabhängige Beratung

Das behaupten viele – aber wir haben das Glück und die Freiheit, nur das zu empfehlen, was wirklich am besten für dich ist – und nicht das, was uns am meisten einbringt. 😊💡

Jetzt persönliche Beratung anfordern und die passende Krankenversicherung für Selbstständige finden!

Die Wahl zwischen gesetzlicher und privater Krankenversicherung kann Ihre finanzielle Zukunft entscheidend beeinflussen. Wir zeigen Ihnen, welche Absicherung für Ihr Einkommen, Ihre Lebenssituation und Ihre Gesundheitsvorsorge wirklich am besten ist.