Das Wichtigste in Kürze

❌ Nicht jeder Schaden ist automatisch versichert:

Die Betriebshaftpflicht deckt keine Bagatellen ab, sondern schützt vor existenzbedrohenden Risiken, die den Fortbestand eines Unternehmens gefährden könnten.

❌ Versicherer dürfen kürzen, wenn Pflichten verletzt werden:

Wer gegen gesetzliche, vertragliche oder behördliche Auflagen verstößt – etwa Brandschutzvorgaben, DGUV-Prüfungen oder Meldepflichten – riskiert, dass der Versicherer die Leistung teilweise oder vollständig verweigert.

✅ Individuelle Verträge schaffen Sicherheit:

Standardkonzepte reichen oft nicht aus. Mit individuell abgestimmten Deckungsklauseln, wie sie infinno entwickelt hat, bleiben Unternehmen auch bei komplizierten Schadenfällen vollumfänglich abgesichert.

Viele Unternehmer sind unsicher, was ihren Versicherungsschutz betrifft – und das ist völlig nachvollziehbar.

Denn kaum jemand hat die Zeit (oder ehrlich gesagt: die Lust), sich durch die oft seitenlangen Versicherungsbedingungen zu kämpfen.

Die Folge: Man weiß zwar, dass man versichert ist, aber nicht genau wogegen – und unter welchen Voraussetzungen die Versicherung tatsächlich zahlt.

Das ist kein seltenes Problem, denn das Thema Versicherung ist komplex. Es gibt zahlreiche Variablen, unzählige Sonderfälle und jede Menge juristische Feinheiten.

Viele Geschäftsführer gehen deshalb irrtümlich davon aus, dass ihre Versicherung für jeden Schaden aufkommt – egal, was passiert. Doch das ist ein Trugschluss.

Würde eine Versicherung wirklich jeden denkbaren Fall abdecken, wären die Beiträge astronomisch hoch – und niemand würde sie je abschließen.

Die eigentliche Aufgabe einer Versicherung ist also klar definiert: Sie soll existenzbedrohende Risiken absichern, nicht jeden kleinen Kratzer.

Wenn ein Unternehmer etwa versucht, einen Gefälligkeitsschaden – sagen wir das versehentlich beschädigte Handy eines Bekannten – über seine Betriebshaftpflicht abzuwickeln,

verfehlt er den Sinn der Versicherung. Wer so handelt, riskiert auf Dauer sogar eine Kündigung, denn Versicherer trennen sich von Kunden,

die den Versicherungsgedanken nicht verstehen oder ihn bewusst missbrauchen.

Wie eine Betriebshaftpflicht aufgebaut ist

Um nachvollziehen zu können, wann ein Versicherer zahlt und wann nicht, muss man verstehen, wie eine Betriebshaftpflicht überhaupt aufgebaut ist.

Sie besteht grundsätzlich aus vier zentralen Bestandteilen:

1. Allgemeine Versicherungsbedingungen (AHB)

Die AHB legen fest, wann, wofür und in welcher Höhe Versicherungsschutz besteht – und welche Fälle ausgeschlossen sind.

Darin finden sich auch Begriffe wie „Sublimits“, also Höchstgrenzen für bestimmte Schadenarten, und Selbstbehalte, die im Schadenfall vom Auszahlungsbetrag abgezogen werden.

Außerdem befinden sich in den AHBs auch die sogenannten Ausschlüsse, also Szenarien für die die Versicherung nicht aufkommt.

2. Besondere Bedingungen und Risikobeschreibungen (BBR)

Hier wird es branchenspezifisch. Die BBR regeln, wie sich der Schutz für bestimmte Berufsgruppen gestaltet – ob IT-Dienstleister, Handwerksbetrieb, Bauunternehmen, Gastronom, Arzt oder Industrieunternehmen.

Jede Branche hat eigene Risiken, die in diesen Bedingungen individuell beschrieben werden.

3. Deckungserweiterungen durch zusätzliche Vertragsklauseln

Diese Erweiterungen ergänzen die Standardbedingungen und schließen teils Risiken wieder ein, die zuvor ausgeschlossen waren.

Damit werden beispielsweise spezielle Eigenheiten bestimmter Branchen berücksichtigt – etwa die IT-Sicherheit oder Risiken im Baugewerbe.

4. Individuelle Sondervereinbarungen

Hier wird es spannend: Individuelle Sondervereinbarungen sind weitere Zusatzklauseln oder gar eigene Versicherungsbedingungen, die ein Versicherungsmakler direkt mit dem Versicherer aushandelt.

Sie dienen dazu, Risiken abzusichern, die im Standardvertrag gar nicht vorgesehen sind – und machen oft den entscheidenden Unterschied zwischen einem guten und einem durchschnittlichen Versicherungsschutz aus.

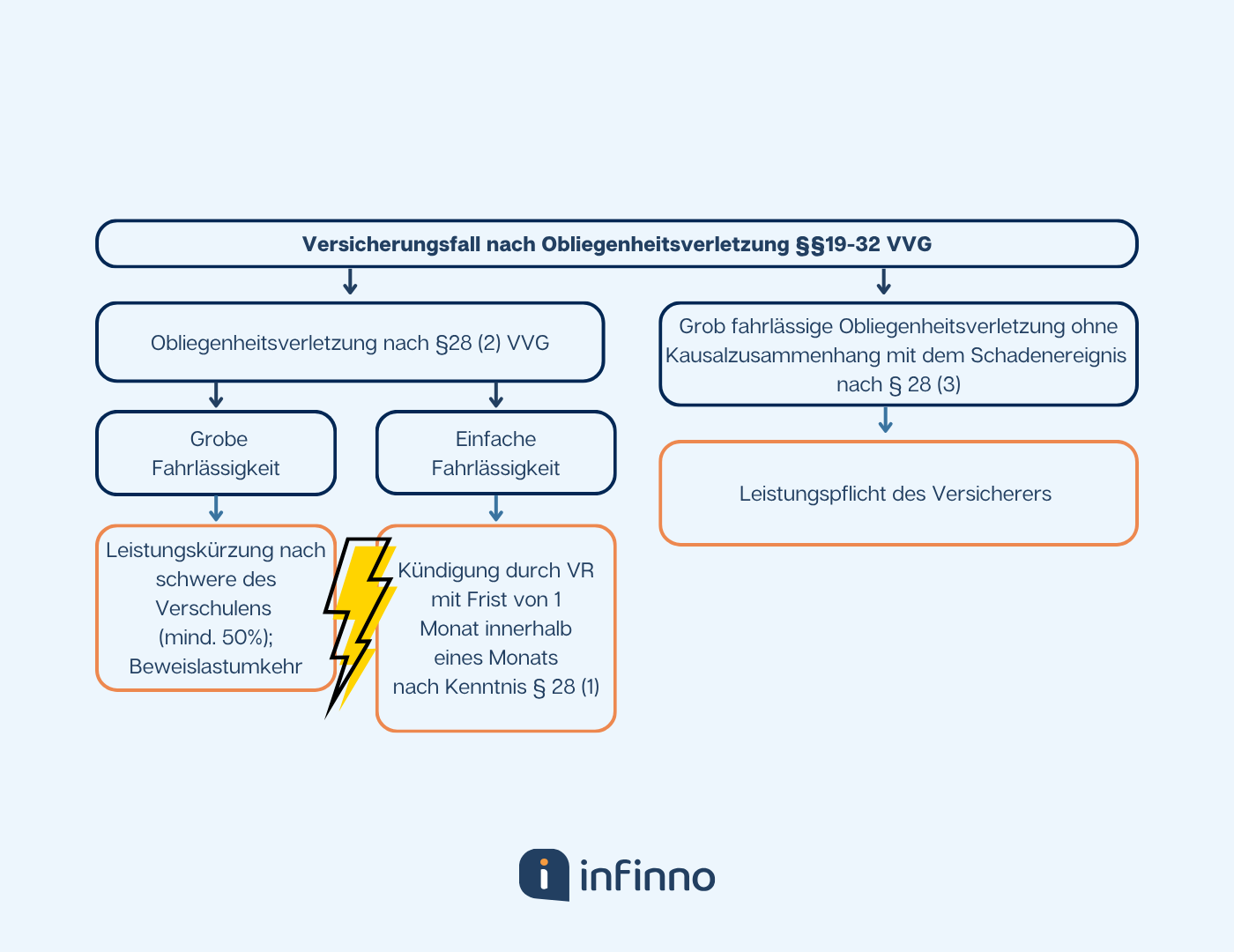

Warum Versicherer kürzen dürfen

Selbst wenn ein Schaden grundsätzlich unter den Versicherungsschutz fällt, bedeutet das noch nicht automatisch, dass der Versicherer in voller Höhe leistet.

Denn es gibt Umstände, die eine Kürzung oder sogar Leistungsverweigerung rechtfertigen.

Neben den vertraglichen Regelungen spielen auch Gesetze, Verordnungen und behördliche Auflagen eine wichtige Rolle.

Unternehmer sind verpflichtet, diese einzuhalten – beispielsweise Brandschutzvorschriften, Sicherheitsprüfungen oder DGUV-Auflagen (Deutsch gesetzliche Unfallversicherung).

Wer diese Vorschriften verletzt und dadurch einen Schaden verursacht, riskiert, dass der Versicherer seine Leistung reduziert oder komplett verweigert.

Die rechtliche Grundlage dafür findet sich unter anderem in den Paragraphen §§ 19, 21, 28, 56 und 81 des Versicherungsvertragsgesetzes (VVG).

Wie stark die Kürzung ausfällt, wird letztlich durch die Rechtsprechung – also Urteile des Bundesgerichtshofs, der Oberlandesgerichte oder Landgerichte – bestimmt.

Da sich die Rechtsprechung laufend weiterentwickelt, wirkt sie sich direkt auf die Regulierungspraxis der Versicherer aus.

Das bedeutet: Was vor fünf Jahren noch bezahlt wurde, kann heute unter Umständen abgelehnt werden – schlicht, weil sich die rechtliche Bewertung geändert hat.

Typische Gründe für Kürzungen oder Ablehnungen

Warum kürzt eine Versicherung ihre Leistung?

Dafür gibt es eine ganze Reihe möglicher Gründe, die Sie als Unternehmer kennen sollten:

❌ Grobe Fahrlässigkeit

❌ Missachtung von Sicherheitsvorschriften oder Auflagen

❌ Verspätete oder fehlende Meldung von Gefahrerhöhungen

❌ Unvollständige oder falsche Risikobeschreibung im Vertrag

❌ Verletzung von Anzeigepflichten beim Vertragsabschluss

❌ Unterversicherung, weil die vereinbarte Versicherungssumme zu niedrig gewählt wurde

Was ist überhaupt nicht versichert?

Alles, was nicht unter den Versicherungsschutz fällt, wird in den Ausschlüssen der Allgemeinen Haftpflichtbedingungen (AHB) festgelegt.

Diese Liste bildet die Grundlage, wenn es darum geht, zu prüfen, ob ein Schaden gedeckt ist oder nicht.

Anschließend lohnt sich ein Blick in die Besonderen Bedingungen und Risikobeschreibungen (BBR) – denn dort werden manche Ausschlüsse durch Erweiterungen wieder eingeschlossen.

Aber klar ist auch: Jeder Schadenfall ist individuell.

Weder Versicherer, noch Anwälte oder Versicherungsmakler können pauschal sagen, ob ein bestimmter Schaden in jedem Fall bezahlt wird.

Wir als unabhängige Versicherungsmakler können nur bewerten, ob die wesentlichen, existenzbedrohenden Risiken abgedeckt sind – nicht, ob jeder einzelne Einzelfall reguliert wird.

Warum Standardkonzepte nicht ausreichen

Genau hier zeigt sich, wie wichtig individuelle Lösungen sind.

Standardverträge vieler Versicherer decken nur das Nötigste ab – und lassen bei genauerem Hinsehen gefährliche Lücken offen.

Wir bei infinno haben deshalb eigene Deckungskonzepte entwickelt, die mit den Versicherern abgestimmt sind.

Diese erweitern den Versicherungsschutz gezielt, damit auch Schäden abgesichert sind, die in Standardkonzepten ausgeschlossen wären.

Das ist vor allem deshalb entscheidend, weil es für Geschäftsführer heute nahezu unmöglich geworden ist, alle relevanten Vorschriften, Verordnungen und Gesetze zu kennen – geschweige denn, sie im Betriebsalltag immer lückenlos einzuhalten.

Unsere Sondervereinbarungen sorgen dafür, dass Sie auch dann noch abgesichert sind, wenn einmal nicht alles perfekt läuft.

Was die Betriebshaftpflicht wirklich leistet

Im Kern übernimmt die Betriebshaftpflicht zwei zentrale Aufgaben:

✅ Haftungsprüfung und Abwehr:

Sie prüft, ob ein Anspruch überhaupt berechtigt ist, und wehrt unbegründete Forderungen auf eigene Kosten ab.

✅ Schadensersatz und Freistellung:

Ist der Anspruch berechtigt, übernimmt der Versicherer die Zahlung bis zur vereinbarten Deckungssumme.

Fazit: Leistungskürzungen in der Betriebshaftpflicht

Wenn eine Versicherung im Schadenfall kürzt oder gar nicht zahlt, liegt das selten an bösem Willen.

In den meisten Fällen sind fehlende Anpassungen, veraltete Verträge oder Pflichtverletzungen der Grund.

Wer sich auf Standardlösungen verlässt, riskiert, im Ernstfall auf hohen Kosten sitzenzubleiben.

Eine individuell angepasste Betriebshaftpflicht mit abgestimmten Zusatzklauseln schützt Sie dagegen zuverlässig – auch dann, wenn andere Versicherer längst abwinken.

Wir bei infinno sorgen mit unseren eigenen Deckungskonzepten dafür, dass Sie nicht nur „irgendwie versichert“,

sondern wirklich umfassend abgesichert sind – auch dann, wenn es kompliziert wird.