Das Wichtigste in Kürze

🎯 Beitragsbemessungsgrenze (BBG): Obergrenze des Einkommens, bis zu der Beiträge in Kranken-, Pflege-, Renten- und Arbeitslosenversicherung fällig werden.

💶 Durchschnittlicher Zusatzbeitrag in 2025 um über 40 Prozent gestiegen

⚠️ Ausblick: Ohne echte Reformen oder Leistungskürzungen sind weitere Beitragserhöhungen unvermeidlich

Wie setzt sich der Höchstbeitrag in der GKV zusammen?

Ihr Beitrag richtet sich nach Ihrem Einkommen: Der allgemeine Beitragssatz beträgt 14,6 Prozent. Hinzu kommt ein kassenindividueller Zusatzbeitrag von im Schnitt 2,5 Prozent (2025). Basis für den Höchstbeitrag ist die Beitragsbemessungsgrenze von 5 512,50 Euro (2025) monatlich. Außerdem fällt die Pflegeversicherung, abhängig von Ihrer Kinderzahl, an. Angesichts der immer älter werdenden Bevölkerung warnen die Krankenkassen vor weiteren Beitragserhöhungen.

Wer zahlt den GKV-Höchstbeitrag?

Den Höchstbeitrag zahlen Sie, sobald Ihr monatliches Einkommen die Beitragsbemessungsgrenze überschreitet. Das gilt nicht nur für Arbeitnehmer, sondern auch für Selbstständige und Freiberufler – zum Beispiel Ingenieure, Architekten oder Kammerberufe wie Steuerberater und Anwälte.

Entwicklung des Höchstbeitrags in der gesetzlichen Krankenversicherung

Die Beitragsbemessungsgrenze (BBG) legt fest, bis zu welchem Einkommen Sie Beiträge für Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zahlen müssen. Für den Teil Ihres Einkommens, der darüber liegt, fallen keine Beiträge an. Die BBG wird jährlich an die Einkommensentwicklung angepasst.

Im Jahr 2025 beträgt die BBG in der gesetzlichen Krankenversicherung 66 150 Euro jährlich (monatlich 5 512,50 Euro). Daraus ergibt sich Ihr maximaler Beitrag in der GKV. Er setzt sich aus dem allgemeinen Beitragssatz und dem kassenindividuellen Zusatzbeitrag zusammen.

Entwicklung des Zusatzbeitrags in der gesetzlichen Krankenversicherung

Am 1. Januar 2015 sank der allgemeine Beitragssatz in der gesetzlichen Krankenversicherung von 15,5 Prozent auf 14,6 Prozent. Gleichzeitig erhielten die Krankenkassen ihre Beitragsautonomie zurück. Ab diesem Zeitpunkt konnten sie einen kassenindividuellen Zusatzbeitrag erheben, den Sie als Mitglied allein zahlen mussten, wenn Ihre Kasse mit den Mitteln aus dem Gesundheitsfonds nicht auskam.

Änderungen ab 1. Januar 2019

Ab 2019 werden sämtliche Beiträge wieder paritätisch (hälftig) finanziert. Das heißt: Den Zusatzbeitrag teilen sich Arbeitnehmer und Arbeitgeber beziehungsweise Rentner und Rentenversicherung jeweils zur Hälfte. Zuvor trugen Sie den Zusatzbeitrag allein.

Für 2024 hat das Bundesgesundheitsministerium den durchschnittlichen Zusatzbeitrag in der GKV auf 1,7 Prozent festgelegt (2023: 1,6 Prozent). Damit ergibt sich ein durchschnittlicher Gesamtbeitragssatz von 16,3 Prozent.

Für 2025 steigt der durchschnittliche Zusatzbeitrag auf 2,5 Prozent (2024: 1,7 Prozent). Der Gesamtbeitragssatz klettert damit auf 17,1 Prozent.

Für 2026 wird der Zusatzbeitrag voraussichtlich auf über 3,00 Prozent ansteigen.

[[cta]]

Ursachen für Beitragsentwicklung der gesetzlichen Krankenversicherungen

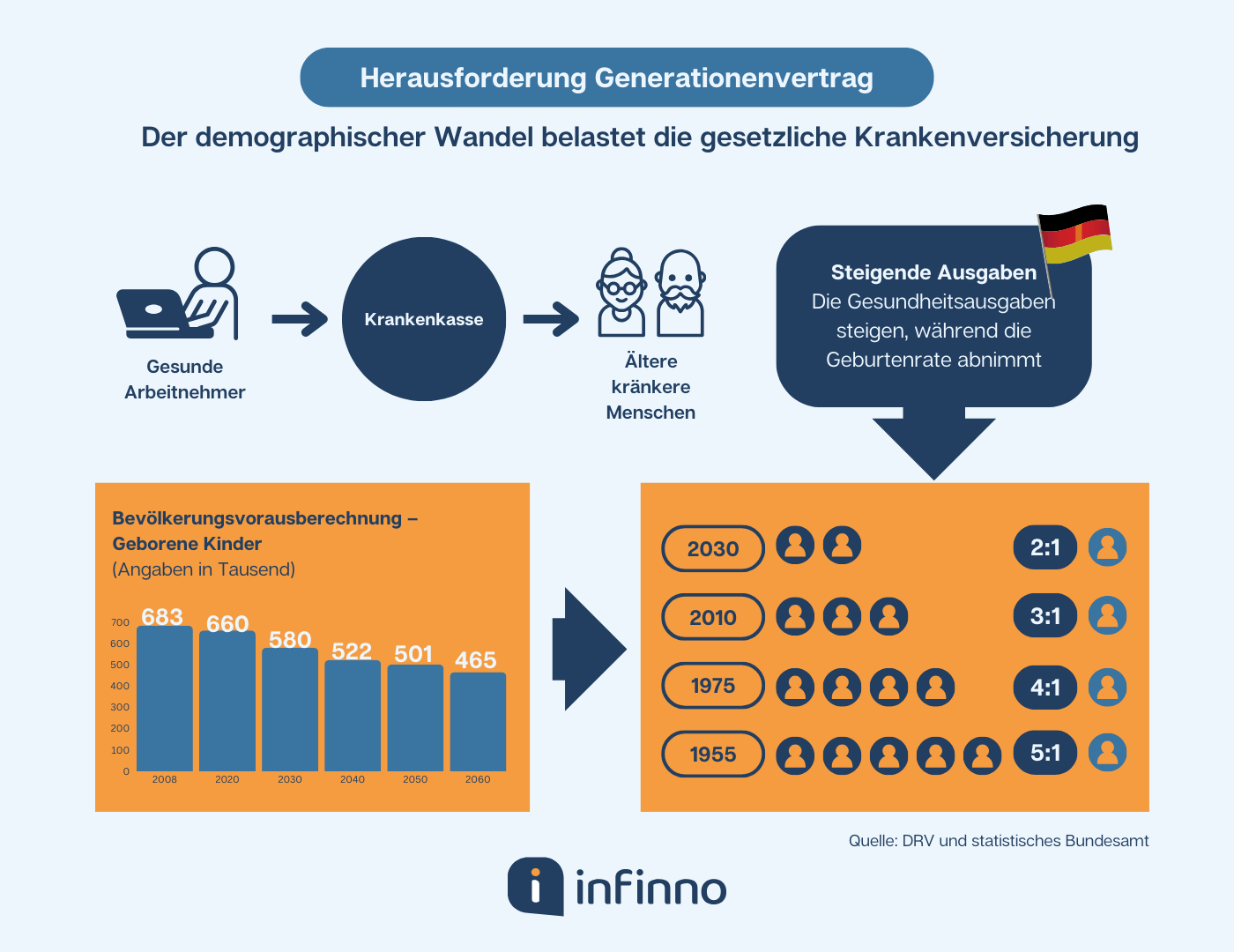

Die gesetzliche Krankenversicherung gerät immer stärker unter Druck, weil sie die steigenden Kosten nicht mehr stemmen kann. Zum einen werden dank des demografischen Wandels immer mehr ältere Menschen behandelt und gepflegt – das treibt die Ausgaben in die Höhe. Zum anderen sind medizinische Innovationen zwar nützlich, aber auch sehr teuer. Anstatt das System zu entlasten, sorgen neue Gesetze häufig für Leistungseinschränkungen und zusätzliche Auflagen, die die Kassen belasten. Präventionsprogramme sollen helfen, Krankheiten früher zu erkennen und Kosten zu senken, doch ihr Nutzen kann die hohen Ausgaben kaum ausgleichen.

Das Solidarprinzip steht unter Druck, weil immer weniger Beitragszahler immer mehr Hilfsbedürftige unterstützen müssen. Unter diesem hohen Kostendruck sind Effizienzsteigerungen oft nur Tropfen auf den heißen Stein – die Beiträge steigen weiter, ohne dass das System wirklich stabiler wird.

Wie werden sich die Beiträge in der gesetzlichen Krankenversicherung zukünftig entwickeln?

Die gesetzlichen Krankenkassen sind finanziell so stark belastet, dass die Beiträge weiter massiv steigen werden. Ein Ende ist kaum absehbar, solange die Politik keine echten Reformen umsetzt und die Leistungen deutlich einschränkt.

Doris Pfeiffer, Vorstandsvorsitzende des GKV-Spitzenverbandes, äußerte gegenüber der Rheinischen Post:

„Ich bin optimistisch, dass die Erhöhungen zum Jahreswechsel in der Krankenversicherung dann für das Jahr 2025 ausreichen. Aber schon heute ist klar, dass es 2026 weitere Erhöhungen geben muss.“

Quelle: Ärzteblatt.de

Experten hatten bereits zu Beginn der 2000er-Jahre einen Beitragssatz von bis zu 39 Prozent vorausgesagt. Diese Prognosen sind jedoch überholt, da sie sich auf eine ganz andere Zeit mit anderen Rahmenbedingungen beziehen.

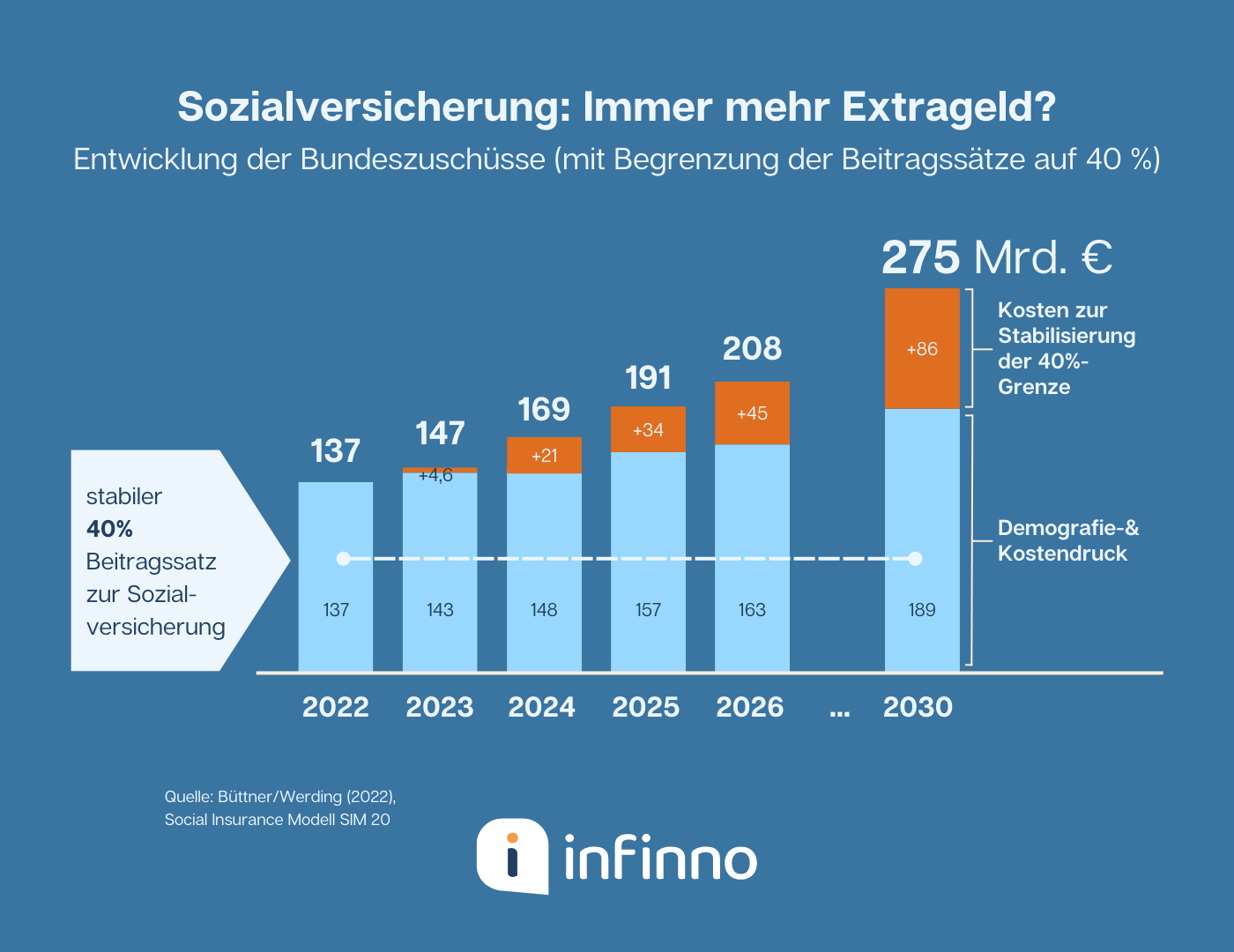

Milliardenunterstützung für die GKV: Entwicklung des Bundeszuschusses

Der demografische Wandel zwingt immer weniger Beitragszahler, die Kosten für immer mehr Versicherte zu tragen. Die GKV deckt ihre Ausgaben bereits seit Jahren nicht mehr allein aus Beiträgen der Versicherten und erhält deshalb seit 2004 Bundeszuschüsse aus Steuermitteln. Quelle

Weitere Milliardenhilfen - Was kostet es, den Beitragssatz stabil zu halten?

Steigende Steuerzuschüsse und Beitragserhöhungen können die finanzielle Belastung künftiger Generationen deutlich erhöhen. Dadurch verschiebt sich der Finanzierungsbedarf für zugesagte Leistungen in die Zukunft. Um eine nachhaltige Finanzierung sicherzustellen, stehen verschiedene Maßnahmen zur Debatte – etwa Leistungskürzungen, weitere Beitragserhöhungen oder eine Anpassung der Arbeits- und Rentenzeiten.

Fazit zur Entwicklung der Beiträge in der GKV

Der Höchstbeitrag in der gesetzlichen Krankenversicherung ergibt sich aus der Beitragsbemessungsgrenze, dem allgemeinen Beitragssatz von 14,6 Prozent, dem durchschnittlichen Zusatzbeitrag von 2,5 Prozent und der Pflegeversicherung, die von Ihrer Kinderzahl abhängt. Überschreitet Ihr Einkommen diese Grenze, zahlen Sie – je nach Status – entweder den kompletten Höchstbeitrag allein (z. B. Selbstständige) oder teilen ihn sich Arbeitnehmer und Arbeitgeber.

Die Entwicklung zeigt, dass sich der Beitragssatz seit 2015 von 15,5 Prozent auf aktuell 17,1 Prozent erhöht hat. Ursache sind vor allem der demografische Wandel, steigende Kosten durch medizinischen Fortschritt und zu wenige gesetzliche Leistungseinschränkungen, die das System nicht ausreichend entlasten.

Ausblick: Solange die politischen Rahmenbedingungen unverändert bleiben, ist mit weiteren Beitragserhöhungen zu rechnen. Eine nachhaltige Stabilisierung erfordert entweder eine spürbare Kürzung der Leistungen, höhere Beiträge oder eine Reform der Finanzierungsstruktur. Nur so lässt sich die GKV langfristig solide aufstellen.

Häufig gestellte Fragen

Wie hoch ist der Mindestbeitrag 2025 in der gesetzlichen Krankenversicherung?

Freiwillig versicherte Selbstständige und nicht Erwerbstätige zahlen monatlich mindestens 258 Euro (inklusive Zusatzbeitrag und Pflegeversicherung). Als Bemessungsgrundlage dient dabei ein fiktives Mindesteinkommen von 1.248,33 Euro (ein Drittel der Sozialversicherungs-Bezugsgröße).

Was bedeutet Beitragsbemessungsgrenze?

Die Beitragsbemessungsgrenze legt fest, bis zu welchem Einkommen Sie Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zahlen. Für 2025 liegt sie bei 66 150 Euro im Jahr beziehungsweise 5 512,50 Euro im Monat. Verdienen Sie mehr, bleibt das darüberhinausgehende Einkommen beitragsfrei.

Wie wirken sich Kinder auf den Beitrag der gesetzlichen Krankenversicherung aus?

Ihr eigener Krankenversicherungsbeitrag ändert sich durch Kinder nicht. Ihre Kinder reduzieren allerdings den Beitragssatz zur gesetzlichen Pflegeversicherung.

Ist die private Krankenversicherung eine günstigere Alternative zur gesetzlichen Krankenversicherung?

Die private Krankenversicherung arbeitet im Kapitaldeckungsverfahren: Sie zahlen Beiträge, aus denen Rückstellungen aufgebaut und am Kapitalmarkt verzinst werden. So bleiben die Prämien oft niedriger als in der GKV. Außerdem bestimmen Sie selbst, welchen Leistungsumfang Sie wünschen – je geringer der Tarif, desto niedriger Ihr Beitrag.

👤 Ihr Experte für private Krankenversicherung

Papierlos glücklich

Wir sind 100 % digital – Ihre Versicherungen immer griffbereit in unserer App. Kein Papierkram mehr, kein Aktenchaos! 👋📲

Maximale Auswahl, beste Entscheidung

Wir vergleichen zahlreiche PKV-Tarife und finden für Sie die optimalste Lösung – unabhängig, transparent und genau auf Ihre Bedürfnisse zugeschnitten. 🔍✅

Service ist uns wichtig

Bei uns landen Sie nicht in einer Hotline, sondern sprechen immer direkt mit einem von uns – persönlich und zuverlässig. 😊📞

Unabhängige Beratung

Das behaupten viele – aber wir haben das Glück und die Freiheit, nur das zu empfehlen, was wirklich am besten für dich ist – und nicht das, was uns am meisten einbringt. 😊💡