Das Wichtigste in Kürze

🌟 Ihre BU-Rente ist im Leistungsfall steuerpflichtiges Einkommen.

📈 Bei der Rürup-Rente (Schicht 1) steigt der steuerpflichtige Anteil der BU-Rente jährlich an.

🏢 In der betrieblichen Vorsorge (Schicht 2) versteuern Sie die volle BU-Rente.

💼 Bei der selbstständigen BU (Schicht 3) wird nur der Ertragsanteil besteuert – oft bleibt Ihre Rente unter dem Grundfreibetrag und ist damit steuerfrei.

🔎 Grundfreibetrag und weitere Einkünfte entscheiden über Ihre tatsächliche Steuerlast.

Wie hoch sind die Steuern auf die Berufsunfähigkeitsrente?

In diesem Beitrag geht es ausschließlich um die Steuer auf Ihre BU-Rente im Leistungsfall – nicht um den Abzug Ihrer Beitragszahlungen. Ob und in welcher Höhe Sie Steuern zahlen, hängt immer von Ihrer persönlichen Situation ab.

💡 Folgende Faktoren sind entscheidend:

➤ Vertrags-„Schicht“ Ihrer BU-Versicherung

➤ Alter bei Eintritt der Berufsunfähigkeit und Restlaufzeit des Vertrags

➤ Höhe der ausgezahlten Rente

➤ Grundfreibetrag im Leistungsjahr

➤ Weitere Einkünfte neben der BU-Rente

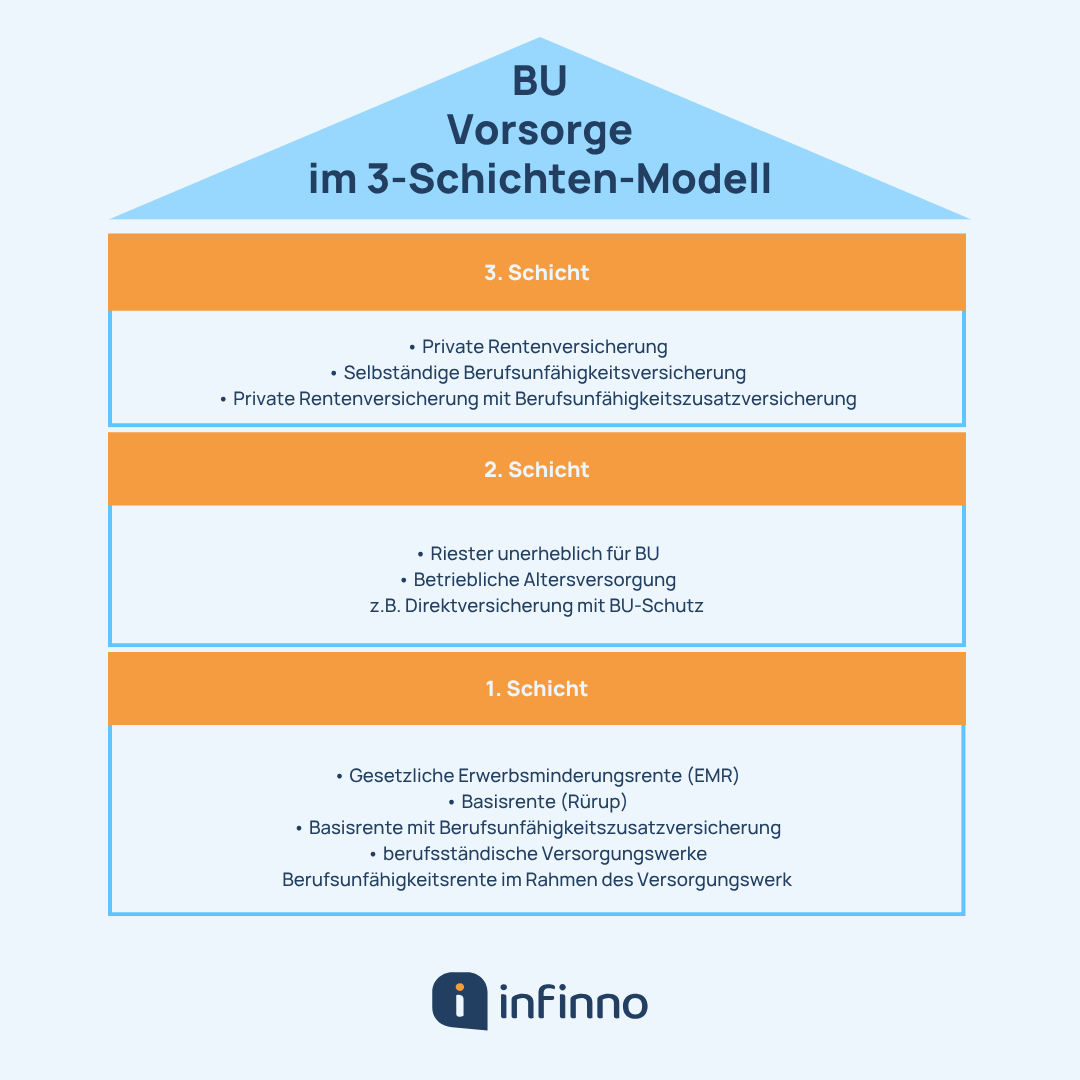

✅ Die Vertrags-Schicht (1., 2. oder 3.) bestimmt das Steuermodell Ihrer Rente:

➤ 3. Schicht: Private, selbstständige BU

➤ 2. Schicht: BU im Rahmen der betrieblichen Altersvorsorge

➤ 1. Schicht: BU kombiniert mit einer Basis-/Rürup-Rente

Welches Modell für Sie passt, besprechen wir hier nicht. Die häufigste Wahl ist die selbstständige BU (3. Schicht). Im nächsten Abschnitt zeigen wir Ihnen ein Beispiel zur 3. Schicht, um die möglichen Abzüge bei Ihrer BU-Rente zu veranschaulichen.

💡 Merken Sie sich: Neben der Steuer können im Leistungsfall auch Kranken- und Pflegeversicherungsbeiträge anfallen.

Wie wird die Berufsunfähigkeitsrente in der Rürup-Rente bzw. Basisrente versteuert?

Wenn Sie Ihre Berufsunfähigkeitsversicherung mit einer Rürup-Rente (Basis-Rente) kombinieren, zahlen Sie einen Teil Ihres Beitrags für den BU-Schutz und den anderen Teil für Ihre private Rentenversicherung. Der Staat unterstützt Sie dabei in der Ansparphase: Solange der BU-Beitrag weniger als fünfzig Prozent Ihres Gesamtbeitrags ausmacht, können Sie hundert Prozent Ihrer eingezahlten Beiträge in der Steuererklärung geltend machen.

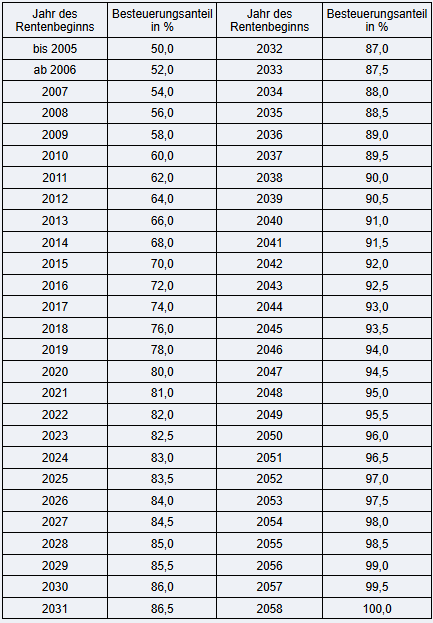

Sollten Sie berufsunfähig werden, müssen Sie Ihre BU-Rente versteuern. Dabei richtet sich der steuerpflichtige Anteil nach dem Jahr, in dem die Leistung beginnt. Ab dem Jahr 2023 sind 82,50 Prozent der Rente steuerpflichtig. In jedem folgenden Jahr kommt ein halber Prozentpunkt hinzu, bis Sie ab 2058 die volle Rente, also 100 Prozent, versteuern müssen. Dieser steuerpflichtige Anteil wird mit Ihrem persönlichen Steuersatz berechnet. Quelle: §22 EStG

Beachten Sie außerdem, dass neben der Einkommensteuer unter Umständen noch Kranken- und Pflegeversicherungsbeiträge anfallen.

Wie wird die Berufsunfähigkeitsrente aus der betrieblichen Altersvorsorge versteuert?

Wenn Sie Ihre Berufsunfähigkeitsversicherung über den Arbeitgeber abschließen, läuft das meist über eine betriebliche Altersvorsorge. Ihre Beiträge werden direkt von Ihrem Bruttogehalt abgezogen. Dadurch sinkt Ihr zu versteuerndes Einkommen – Sie zahlen in der Beitragsphase keine Steuer- und Sozialversicherungsbeiträge auf diese Zahlungen.

Im Leistungsfall ist die gesamte BU-Rente voll steuerpflichtig. Es gibt keine Teilfreistellung, daher entfällt eine detaillierte Tabelle: Sie versteuern 100 % Ihrer Rente.

Nehmen wir das Jahr 2025 als Beispiel: Sie erhalten 2.300 Euro monatliche BU-Rente, also 27.600 Euro im Jahr. Nach der Einkommensteuer-Tabelle fallen darauf rund 3.631 Euro Steuern an. Das heißt, Ihre BU-Monatsrente beträgt etwa 1 997 Euro nach Abzug von Steuern. Dabei sind die Abzüge für Kranken- und Pflegeversicherungsbeiträge noch nicht berücksichtigt.

Wie wird eine selbstständige Berufsunfähigkeitsrente versteuert?

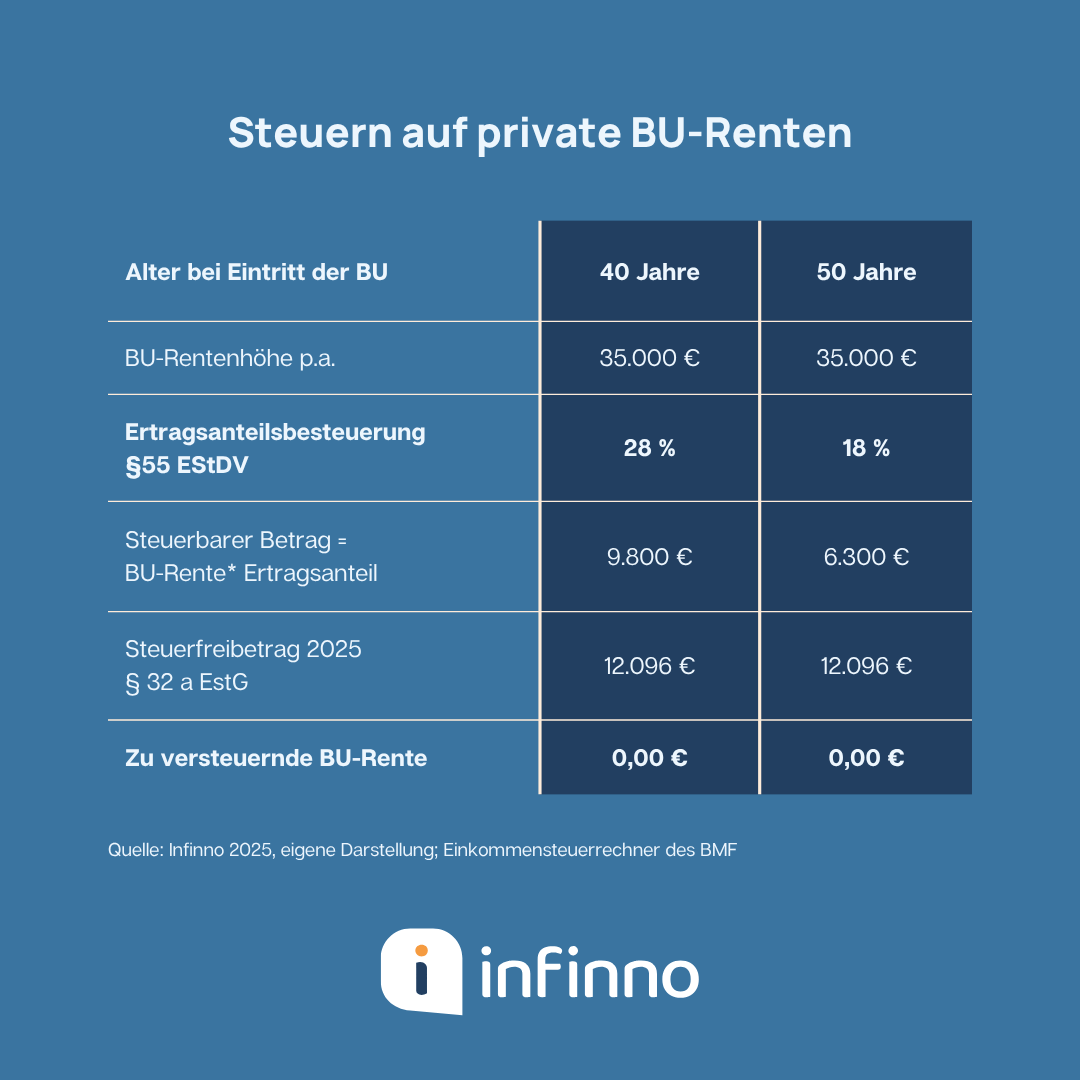

Die Berufsunfähigkeitsversicherung der 3. Schicht, auch selbstständige BU (SBU) genannt, ist die meist gewählte Form. Dabei hat „selbstständig“ nichts mit einer freiberuflichen Tätigkeit zu tun. Ihre BU-Rente wird hier nach dem sogenannten Ertragsanteil (§55 EStDV)besteuert.

Der Ertragsanteil hängt von Ihrer Restlaufzeit ab: Je länger die Versicherung noch läuft, desto höher ist der Anteil, der versteuert werden muss. Wäre Ihre Restlaufzeit zum Rentenbeginn zum Beispiel 32 Jahre, beträgt der Ertragsanteil 32 Prozent.

Stellen wir uns vor, Sie werden mit 40 berufsunfähig und haben Ihre Rente bis zum 67. Lebensjahr vereinbart. Bei einer Monatsrente von 2.916 Euro ergibt sich daraus ein zu versteuernder Anteil von

2.916 Euro × 28 Prozent = 816 Euro pro Monat.

Dieser Betrag wird dann mit Ihrem persönlichen Steuersatz belastet. Liegt dieser zum Beispiel bei 20 Prozent, zahlen Sie monatlich

816 Euro × 20 Prozent = 163 Euro Steuern.

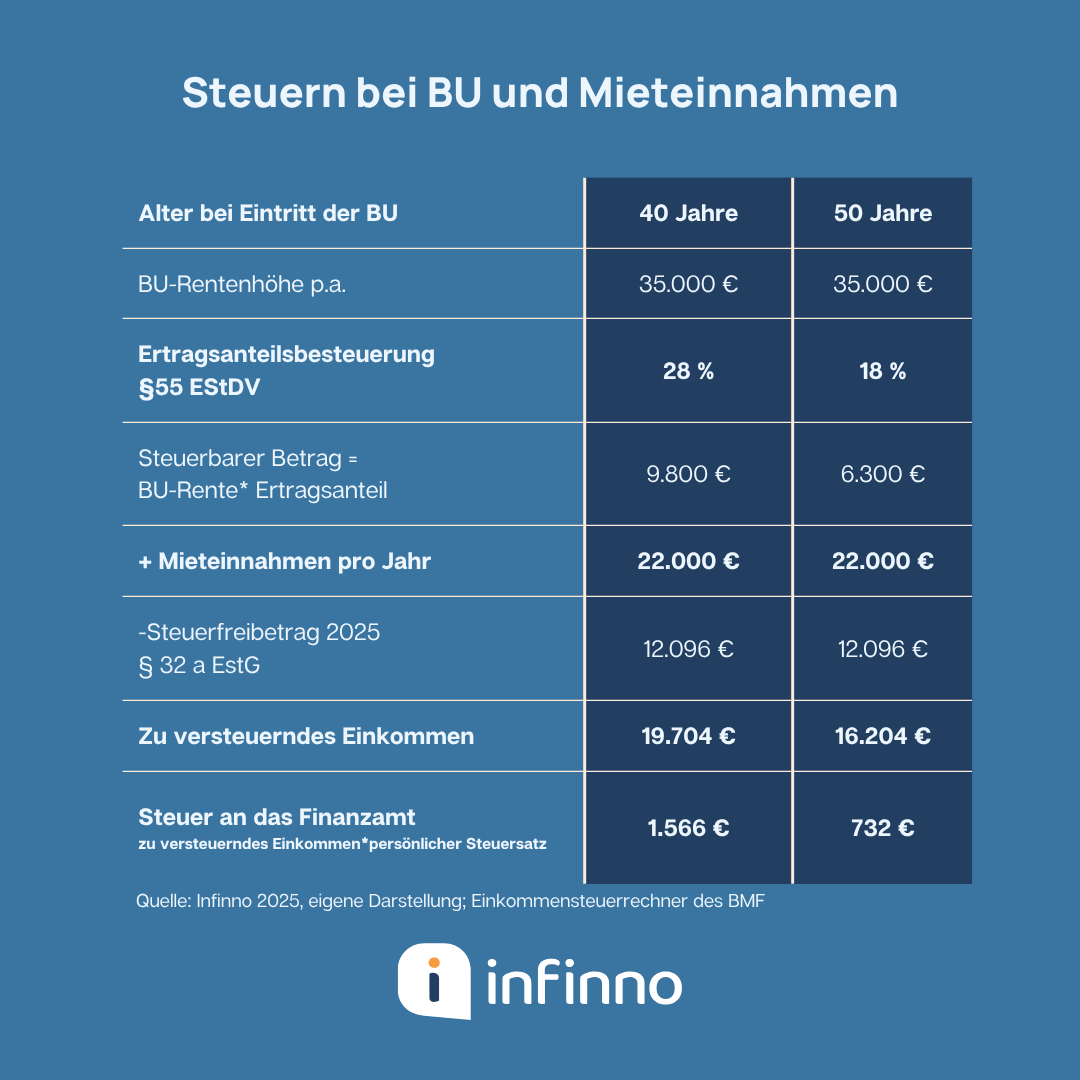

Doch das ist noch nicht Ihre endgültige Steuerlast: Im Jahr 2025 gilt ein Grundfreibetrag von 12.096 Euro pro Person. Rechnen Sie Ihre 816 Euro × 12 = 9.792 Euro ins Jahr hoch, bleiben Sie unter diesem Freibetrag. Das bedeutet in unserem Beispiel: Es fallen keine Steuern an!

💡 Wichtig: Sollten Sie zusätzliche Einkünfte wie Mieteinnahmen oder weitere Renten haben, kann Ihr Freibetrag schneller ausgeschöpft sein. Dann würde auch auf Ihre BU-Rente Steuer anfallen. Ihre Steuerfreiheit hängt daher immer von Ihrer gesamten Einkommenssituation ab.

Vergleich: In Welcher Schicht zahlen Sie am wenigsten Steuern auf die Berufsunfähigkeitsrente?

Nachdem wir die drei Schichten der BU-Versicherung angesehen haben, ziehen wir ein Zwischenfazit zur Frage: Wo bleibt am meisten BU-Rente übrig? Eine pauschale Antwort ist hier nicht möglich, da zahlreiche persönliche Faktoren eine Rolle spielen. Anhand zweier Beispielpersonen zeigen wir jedoch, wie sich die Auszahlung in den einzelnen Schichten unterscheiden kann.

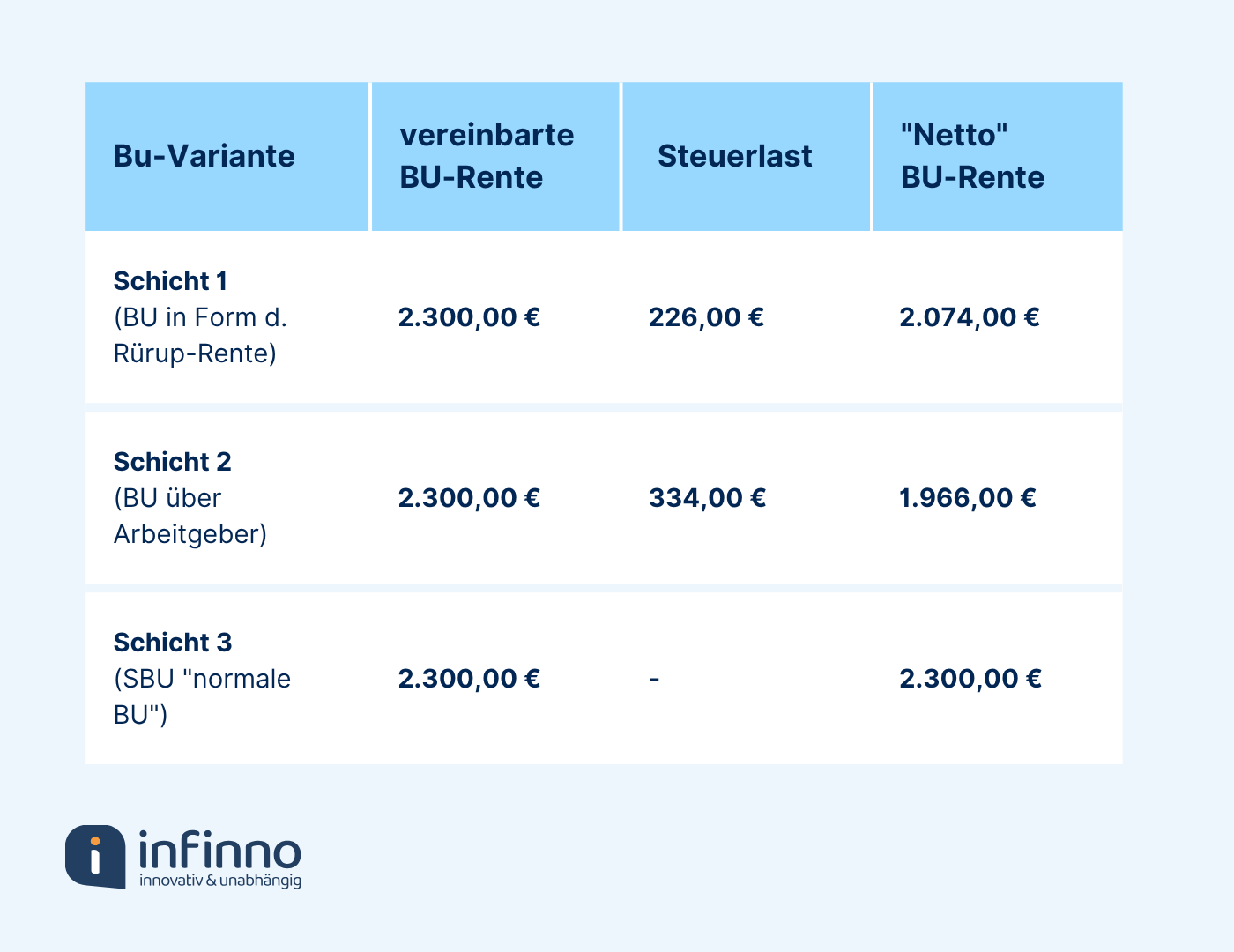

Im ersten Beispiel wird eine Person im Jahr 2025 im Alter von 40 Jahren berufsunfähig. Sie hat eine BU-Rente von 2.300 Euro monatlich vereinbart. In der selbstständigen BU (Schicht 3) fällt die Auszahlung im Leistungsfall am höchsten aus – selbst nach Steuerabzug und unter Berücksichtigung des Grundfreibetrags.

Das zweite Beispiel ist für jüngere Leser gedacht: Eine heute 25-Jährige schließt eine BU-Rente mit 2.300€ ab, die sie im Jahr 2040 (mit 45 Jahren) berufsunfähig macht. Durch Beitragsdynamik steigt ihre Rente bis dahin auf 2.800 Euro im Monat. Wir rechnen hier vorsichtshalber mit den Grundfreibeträgen von 2025, gehen jedoch davon aus, dass diese bis 2040 weiter steigen. Ein höherer Freibetrag würde in der Schicht 3 ebenfalls dazu führen, dass keine Steuern anfallen.

.png)

Bei beiden Beispielen haben wir für die „Netto“-Rente nur die steuerlichen Abzüge berücksichtigt. Sozialversicherungsbeiträge sind hier noch nicht eingerechnet, weshalb die Bezeichnung „Netto“ nicht ganz korrekt ist.

Oft stellen wir fest, dass BU-Versicherungen in Schicht 1 oder 2 zu knapp kalkuliert wurden. Achten Sie daher darauf, Ihre Absicherung so hoch wie möglich zu wählen, damit Sie im Leistungsfall ausreichend versorgt sind. Im nächsten Abschnitt zeigen wir ein konkretes Beispiel, wie sich eine zu niedrig bemessene BU in Schicht 1 oder 2 auswirkt.

Kann ich die Monatsbeiträge zur BU-Versicherung von der Steuer absetzen?

Wie Sie Ihre Ausgaben für die BU-Versicherung in der Steuererklärung angeben, hängt von der Versicherungsart ab:

- Bei einer selbstständigen BU-Versicherung tragen Sie die Beiträge unter den sonstigen Vorsorgeaufwendungen ein.

- Beiträge aus einer Kombi-Versicherung (BU plus Risikolebens- oder Rentenversicherung) gehören ebenfalls zu den sonstigen Vorsorgeaufwendungen.

- Eine BU im Rahmen einer Rürup-Rente gilt als Altersvorsorgeaufwendung. Hier geben Sie den Gesamtbetrag an, den Sie im Jahr in den Rürup-Vertrag eingezahlt haben.

✅ Wichtig: Die Beiträge zur BU-Versicherung können nicht als Werbungskosten angesetzt werden.

Fazit: Höhe der Steuer auf Berufsunfähigkeitsrenten

Die Besteuerung Ihrer Berufsunfähigkeitsrente im Leistungsfall hängt von vielen persönlichen Faktoren ab: der gewählten Vertragsart und der dazugehören Schicht, Ihrem Eintrittsalter und der verbleibenden Vertragslaufzeit, der Höhe der Rente, dem Grundfreibetrag und möglichen weiteren Einkünften. Pauschale Antworten lassen sich deshalb nicht geben.

In der selbstständigen Berufsunfähigkeitsversicherung (Schicht 3) profitieren Sie häufig von niedrigen oder gar keiner Steuerlast, weil nur der steuerpflichtige Ertragsanteil versteuert wird und Ihre jährliche Rente oft unter dem Grundfreibetrag bleibt. Bei der Rürup-Rente (Schicht 1) steigt der steuerpflichtige Anteil schrittweise an – ab 2025 sind schon über achtzig Prozent Ihrer Rente steuerpflichtig. In der betrieblichen Vorsorge (Schicht 2) versteuern Sie dagegen im Leistungsfall die volle Rente.

Prüfen Sie daher sorgfältig, welche Absicherung zu Ihrer Lebenssituation passt, und kalkulieren Sie Ihre BU-Rente nicht zu knapp. Berücksichtigen Sie neben den Steuern auch mögliche Kranken- und Pflegeversicherungsbeiträge, um im Ernstfall finanziell gut aufgestellt zu sein.

Häufig gestellte Fragen

Ist die BU-Rente steuerpflichtig?

Ja. Im Leistungsfall zählt Ihre BU-Rente als Einkommen und unterliegt der Einkommensteuer.

Wie viel Prozent der Rürup-BU sind steuerpflichtig?

Der steuerpflichtige Anteil beginnt 2023 bei 83 % und steigt jährlich um 0,5 %, bis er im Jahr 2058 bei 100 % liegt.

Wie wird die BU in der betrieblichen Altersvorsorge besteuert?

Hier versteuern Sie bei Rentenbeginn die volle Rente (100 %).

Was ist der Ertragsanteil bei der selbstständigen BU (Schicht 3)?

Der Ertragsanteil entspricht der Restlaufzeit in Jahren (z. B. 32 % bei 32 Jahren Restlaufzeit). Nur dieser Teil Ihrer Rente wird versteuert.

Kann ich meine BU-Beiträge steuerlich absetzen?

Ja, als sonstige Vorsorgeaufwendungen (bei Rürup-BU als Altersvorsorgeaufwendungen). Eine Geltendmachung als Werbungskosten ist nicht möglich.

Kann es auch sein, dass ich für meine BU-Rente gar keine Steuern zahle?

Ja. Bei der privaten BU (Schicht 3) wird nur der Ertragsanteil Ihrer BU-Rente versteuert. Liegt dieser Anteil – zusammen mit Ihren sonstigen Einkünften – unter dem jährlichen Grundfreibetrag, fällt keine Einkommensteuer an.

Warum ist der Abschluss einer Berufsunfähigkeitsversicherung wichtig?

Jeder vierte Arbeitnehmer wird im Laufe seines Berufslebens berufsunfähig. Ohne BU droht ein erheblicher Einkommensverlust, da die gesetzliche Erwerbsminderungsrente oft nicht ausreicht. Eine BU sichert das Einkommen und zahlt eine monatliche Rente, wenn der Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann. Besonders junge Menschen profitieren von günstigeren Beiträgen.

Ihr Experte für Berufsunfähigkeitsversicherungen

Papierlos glücklich

Wir arbeiten 100 % digital und deine Versicherungen werden alle zentral in unserer App gespeichert – Tschüss Aktenorder!

Fehlerfreie Gesundheitsprüfung

Wir helfen Ihnen, Ihre Gesundheitsangaben korrekt zu beantworten, damit es später keine Probleme mit der Leistung gibt. 🩺📑

Unterstützung über den Abschluss hinaus

Ob Änderungen oder Leistungsfall – wir bleiben Ihr Ansprechpartner und kümmern uns um alles. 🤝📞

Unabhängige Beratung

Sagen viele, wir haben aber das Glück nicht finanziell darauf angewiesen zu sein, die Produkte anzubieten, die uns das meiste Geld einbringen.