Das Wichtigste in Kürze

✅ Beiträge in der PKV steigen nicht willkürlich, sondern weil Gesundheitskosten, Lebenserwartung und sinkende Zinsen berücksichtigt werden müssen.

✅ Ein Tarif, der heute sehr günstig wirkt, kann später starke Beitragserhöhungen nach sich ziehen – ähnlich wie ein Kredit mit niedriger Anfangstilgung.

✅ Realistisch kalkulierte Tarife sind oft etwas teurer im Einstieg, sorgen aber langfristig für mehr Stabilität und Planbarkeit.

Private Krankenversicherung im Vergleich: Was hat ein Hauskredit damit zu tun?

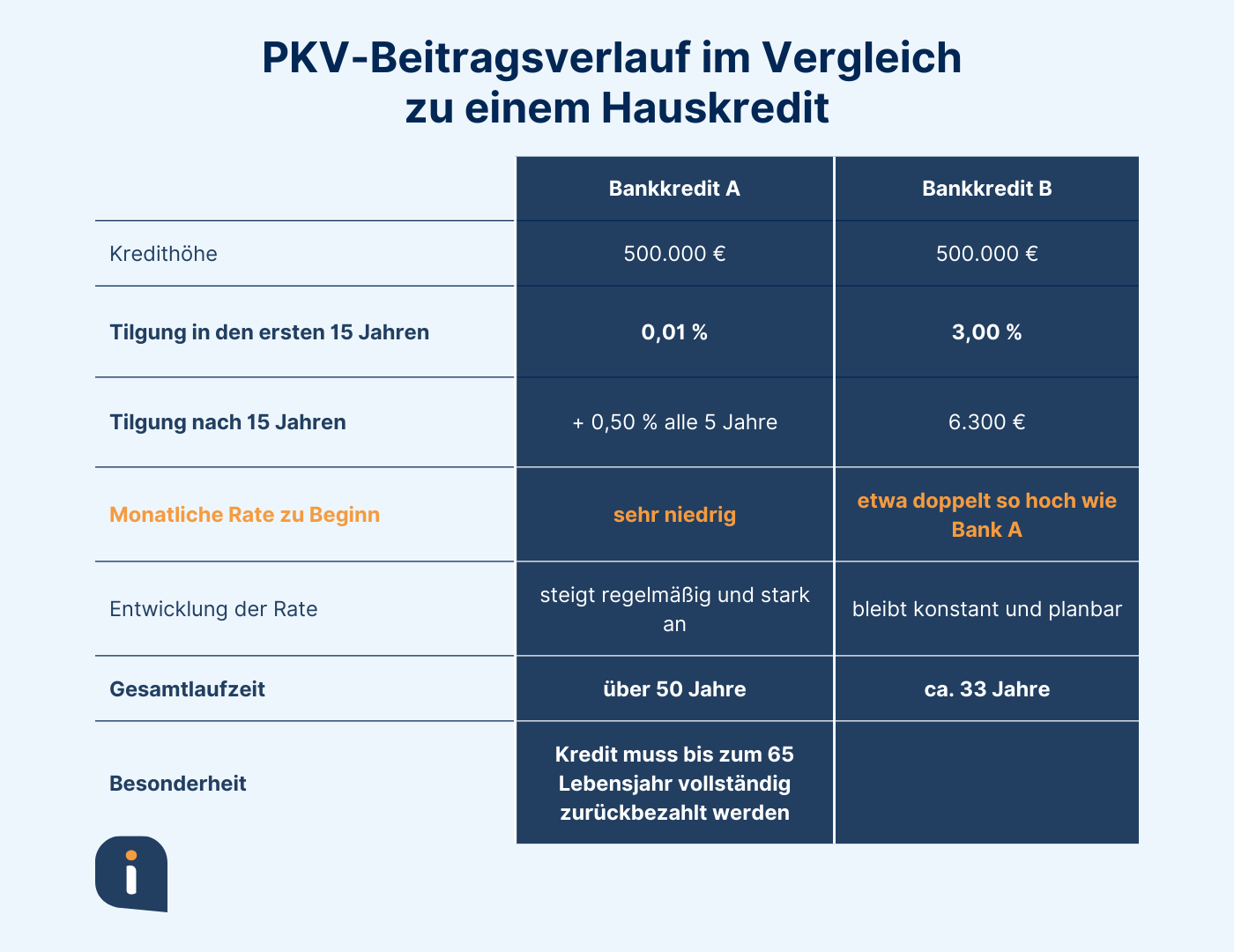

Stellen Sie sich vor, Sie sind 30 Jahre alt und stehen vor zwei wunderschönen Häusern. Beide kosten 500.000 Euro.

Haus A wirkt besonders verlockend: Die Bank sagt Ihnen, dass Sie die ersten 15 Jahre fast nichts tilgen müssen – nur 0,01 %. Ihre Rate ist traumhaft niedrig. Doch nach 15 Jahren steigt die Tilgung, und alle 5 Jahre danach wieder. Die Rate wird Schritt für Schritt teurer, bis Sie merken: Dieses Haus zahlen Sie weit über 50 Jahre ab.

Haus B wirkt im ersten Moment weniger attraktiv. Die Bank verlangt von Anfang an 3 % Tilgung. Ihre Rate ist doppelt so hoch wie bei Haus A. Aber: Sie wissen genau, dass Sie das Haus nach gut 33 Jahren schuldenfrei besitzen – ohne böse Überraschungen.

Genau hier liegt die Parallele zur Privaten Krankenversicherung. Ein günstiger Hochleistungstarif ist wie Haus A: Anfangs zahlen Sie wenig, alles sieht wunderbar aus. Aber nach einigen Jahren, wenn Sie älter werden und die Krankheitskosten steigen, wird der Beitrag stark angepasst – und Ihre PKV-Raten steigen wie beim Kredit. Ein solider Tarif mit realistisch kalkulierten Beiträgen ist dagegen wie Haus B: Sie zahlen von Anfang an etwas mehr, haben aber Planungssicherheit und eine stabile Entwicklung.

Warum Beiträge in der PKV steigen – die wichtigsten Gründe

Viele Menschen sind überrascht, wenn ihre Beiträge in der PKV nach einigen Jahren angepasst werden. Doch dahinter steckt keine Willkür, sondern die einfache Realität:

Steigende Ausgaben im Gesundheitswesen

Ärzte, Pflegepersonal, Kliniken – überall steigen die Gehälter und die Kosten für moderne Behandlungsmethoden. Diese Entwicklung macht auch vor der PKV nicht halt. Wer einen Tarif mit vielen Leistungen abgeschlossen hat, verursacht logischerweise auch mehr Kosten.

Wir leben länger – und verursachen länger Kosten

Dank moderner Medizin werden wir älter. Das ist positiv für unser Leben, aber teuer für die Versicherer. Jeder zusätzliche Lebensjahrzehnt bedeutet weitere Ausgaben für Medikamente, Arztbesuche, Krankenhausaufenthalte oder Pflege.

Zinsentwicklung als zentraler Faktor

Sinken die Kapitalmarktzinsen, reicht die ursprünglich eingeplante Verzinsung nicht mehr aus. Die Beiträge müssen dann steigen, um die gleiche Rückstellung für die Zukunft aufzubauen. Schon ein Prozent weniger Zins bedeutet, dass die Beiträge um rund 21 Prozent steigen müssen.

Beitragsanpassungen sind keine Strafe – sondern Sicherheit

Tarife, die anfangs auffällig günstig wirken, müssen später umso stärker angepasst werden, weil die Realität sie einholt. Wer von Beginn an einen realistisch kalkulierten Beitrag wählt, kauft sich Ruhe und Planbarkeit.

Wann darf der Versicherer überhaupt Beiträge anpassen?

Beitragsanpassungen in der PKV erfolgen nicht nach Belieben, sondern sind gesetzlich streng geregelt. Grundlage ist der sogenannte auslösende Faktor: Die Versicherungsleistungen, die ausgezahlt werden, werden mit den kalkulierten Leistungen verglichen. Ergibt sich dabei eine Abweichung von mindestens 10 Prozent (bei neueren Verträgen schon ab 5 Prozent), muss der Versicherer die Beiträge anpassen.

Das bedeutet aber auch: Erreicht der Versicherer diese Grenze nicht, darf er nicht anpassen – selbst wenn der Bedarf schon vorhanden ist. Dadurch „schleppt“ er die Anpassung über Jahre mit. Sobald die Grenze überschritten wird, muss der gesamte Nachholbedarf auf einmal berücksichtigt werden.

Ein Beispiel: Ein Tarif wurde zuletzt 2015 angepasst. In den Jahren 2016 bis 2019 hätten eigentlich Anpassungen von 6 bis 9 Prozent nötig gewesen, die Grenze von 10 Prozent wurde aber nie erreicht. Erst 2020 wird der Wert überschritten – und die gesamte Anpassung von mehreren Jahren kommt gebündelt. Für die Versicherten wirkt das wie ein plötzlicher Sprung nach oben.

Für Kunden, die schon lange im Tarif sind, bedeutet das: Sie hatten jahrelang niedrigere Beiträge, bevor die Anpassung nachgeholt wurde. Wer aber gerade erst frisch in den Tarif eingetreten ist, empfindet die erste Anpassung oft als besonders schmerzhaft.

Darum gilt: Beitragsanpassungen kommen nie zum perfekten Zeitpunkt. Sie sind aber unvermeidbar und dienen der langfristigen Stabilität.

Beitragsanpassungen in der PKV – was sollten Versicherte tun?

Haben Sie bei Vertragsabschluss sorgfältig überlegt, welche Leistungen Ihnen wichtig sind, und bewusst einen passenden Tarif gewählt, dann gibt es in der Regel keinen Handlungsbedarf. Selbst nach einer Anpassung liegen viele gute PKV-Tarife noch deutlich unter den Beiträgen der gesetzlichen Krankenkasse plus Zusatzversicherung.

Natürlich gibt es Möglichkeiten, Beiträge zu reduzieren – etwa durch höhere Selbstbeteiligung oder den Wechsel in einen anderen Tarif. Doch Vorsicht: Wer Leistungen streicht, hat im Ernstfall auch weniger Schutz. Gesundheit kostet Geld, und diese Entscheidung muss jeder für sich selbst treffen.

Wichtig ist daher die Überlegung: Möchte ich meine Beiträge durch Abstriche am Schutz senken – oder ist mir die bestmögliche Versorgung wichtiger, auch wenn sie mehr kostet?

Fazit: Der Blick auf das große Ganze: Stabilität statt kurzfristige Schnäppchen

Ob Hauskredit oder Private Krankenversicherung – entscheidend ist nicht allein der günstige Einstieg, sondern die langfristige Planbarkeit. Wer in der PKV nur auf den Preis schaut, riskiert später drastische Erhöhungen. Wer von Beginn an realistisch kalkuliert, kauft sich dagegen Ruhe, Stabilität und Sicherheit.

Viele Menschen machen den Fehler, sich bei der Wahl ihres Tarifs nur vom Beitrag leiten zu lassen. Doch ein vermeintliches „Schnäppchen“ entpuppt sich oft nach einigen Jahren als Kostenfalle. Genau wie beim Hauskredit ist es besser, eine solide Rate zu haben, die über viele Jahre tragbar bleibt, als ein künstlich niedriges Einstiegsangebot, das später schmerzhaft nach oben angepasst wird.

Darum lohnt es sich, von Anfang an gründlich nachzudenken: Welche Leistungen sind mir wichtig? Wie viel bin ich bereit, für meine Gesundheit zu investieren? Und wie wichtig ist mir die Sicherheit, dass mein Tarif auch in 10, 20 oder 30 Jahren noch zuverlässig funktioniert?

Die richtige Entscheidung für Ihre Private Krankenversicherung bedeutet nicht, den billigsten Tarif zu wählen – sondern den Tarif, der zu Ihrer Lebensplanung passt. Wer diesen Weg geht, spart sich später nicht nur unangenehme Überraschungen, sondern gewinnt vor allem eines: Gelassenheit und Verlässlichkeit in einem Bereich, der für die eigene Zukunft entscheidend ist – die Gesundheit.

Häufig gestellte Fragen

Jetzt persönliche Beratung anfordern und die passende Krankenversicherung finden!

Papierlos glücklich

Wir sind 100 % digital – Ihre Versicherungen immer griffbereit in unserer App. Kein Papierkram mehr, kein Aktenchaos! 👋📲

Maximale Auswahl, beste Entscheidung

Wir vergleichen zahlreiche PKV-Tarife und finden für Sie die optimalste Lösung – unabhängig, transparent und genau auf Ihre Bedürfnisse zugeschnitten. 🔍✅

Service ist uns wichtig

Bei uns landen Sie nicht in einer Hotline, sondern sprechen immer direkt mit einem von uns – persönlich und zuverlässig. 😊📞

Unabhängige Beratung

Das behaupten viele – aber wir haben das Glück und die Freiheit, nur das zu empfehlen, was wirklich am besten für dich ist – und nicht das, was uns am meisten einbringt. 😊💡

👉 Jetzt Beratungstermin vereinbaren und langfristig besser planen.

Viele Interessenten schauen beim Wechsel in die Private Krankenversicherung vor allem auf den Beitrag. Doch ein günstiger Tarif kann später teuer werden, wenn die Beiträge stark steigen. Genau deshalb lohnt es sich, von Anfang an genauer hinzusehen.