Das Wichtigste in Kürze

✅ Versorgungswerk bietet Grundschutz: Ärzte sind automatisch im ärztlichen Versorgungswerk abgesichert, doch Leistungen gibt es nur bei vollständiger Berufsunfähigkeit.

✅ Hohe Abzüge von der BU-Rente: Von der Bruttorente gehen Einkommensteuer und Krankenversicherung ab, sodass netto deutlich weniger Rente bleibt.

✅ Private BU sinnvoll: Private Versicherungen zahlen schon ab 50 Prozent Berufsunfähigkeit und sichern besonders junge Ärzte finanziell besser ab.

Wie gut sind Ärzte gegen Berufsunfähigkeit abgesichert?

Zum Berufsstart treten Ärzte automatisch der jeweiligen Ärztekammer bei – und werden damit Mitglied im entsprechenden ärztlichen Versorgungswerk. Als Arzt profitieren Sie so von einer automatischen Absicherung, die Ihnen nicht nur eine Altersrente bietet, sondern auch finanziellen Schutz, falls Sie berufsunfähig werden sollten.

Ein entscheidender Vorteil für Ärzte ist, dass das Versorgungswerk keine Gesundheitsprüfung durchführt. Das bedeutet konkret: Auch bei bestehenden Vorerkrankungen müssen Sie keine Risikozuschläge oder Leistungskürzungen befürchten. Die Absicherung für den Fall der Berufsunfähigkeit ist bereits in Ihrem regulären Beitrag enthalten und verursacht somit keine zusätzlichen Kosten.

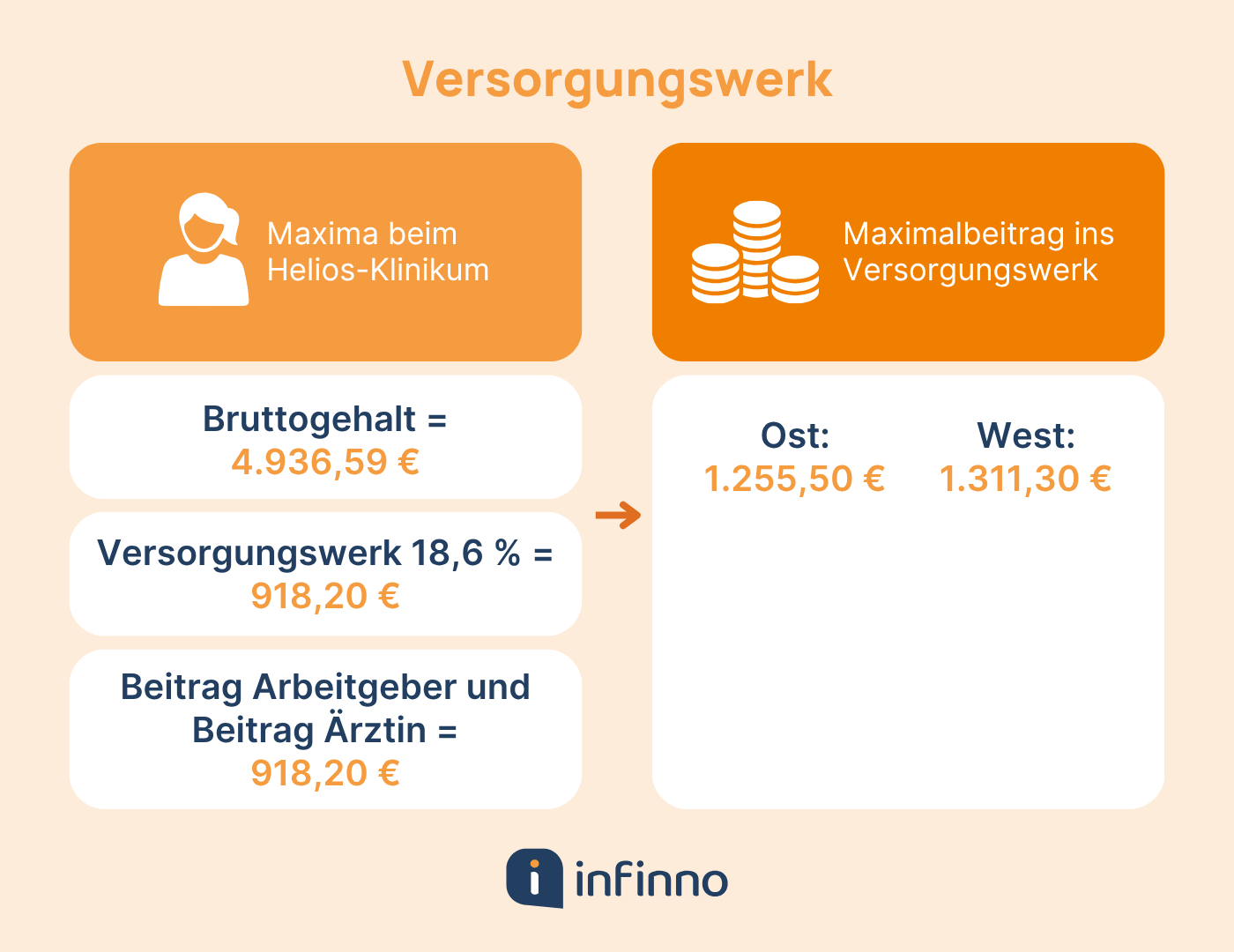

Ihr Beitragssatz beträgt im Jahr 2025 insgesamt 18,6 Prozent Ihres Einkommens. Als angestellter Arzt teilen Sie sich diese Beiträge zur Hälfte mit Ihrem Arbeitgeber. Als niedergelassener Arzt zahlen Sie – abhängig vom jeweiligen Versorgungswerk – eventuell sogar noch höhere Beiträge.

Versorgungswerk der Ärzte: Wann gilt ein Arzt in Bayern als berufsunfähig?

Beim Thema Rentenzahlung wegen Berufsunfähigkeit sind ärztliche Versorgungswerke großzügiger als die gesetzliche Rentenversicherung: Sie leisten bereits, wenn Sie nicht mehr ärztlich tätig sein können. Die gesetzliche Rentenversicherung zahlt dagegen erst, wenn Sie überhaupt keine einfache Tätigkeit mehr ausüben können.

Doch auch das Versorgungswerk hat zwei entscheidende Schwachpunkte:

Strenge Definition (§36 Satzung Bayerische Ärtzeversorgung BÄV):

Sie gelten nur dann als berufsunfähig, wenn keine ärztliche Tätigkeit mehr möglich ist. Können Sie z. B. nicht mehr operieren, aber noch theoretisch als Gutachter arbeiten, erhalten Sie keine Rente.

Nur bei vollständiger Berufsunfähigkeit:

Das Versorgungswerk zahlt nur bei 100 Prozent Berufsunfähigkeit. Sind Sie z. B. zu 70 Prozent berufsunfähig, gibt es keine anteilige Rente.

Zahlt das Versorgungswerk bei teilweiser Berufsunfähigkeit?

Nein. Bei den Versorgungswerken gibt es nur zwei Möglichkeiten: Entweder Sie sind vollständig berufsunfähig und können überhaupt keine ärztliche Tätigkeit mehr ausüben – oder eben nicht. Nur wenn diese vollständige Berufsunfähigkeit vorliegt und weitere Voraussetzungen erfüllt sind, erhalten Sie Ihre festgelegte Berufsunfähigkeitsrente. Wenn diese Kriterien nicht erfüllt sind, zahlt das Versorgungswerk auch nichts.

Müssen Ärzte die Approbation zurückgeben um berufsunfähig zu sein?

Nein, Ihre Approbation müssen Sie nicht zurückgeben. Allerdings verlangen die meisten Satzungen der Versorgungswerke, dass Sie Ihre ärztliche Tätigkeit vollständig einstellen. Einige Versorgungswerke schreiben dies ausdrücklich vor, andere formulieren es indirekt.

Zum Beispiel heißt es in § 36 Abs. 3 der Ärzteversorgung Bayern, dass Sie für den Bezug der Berufsunfähigkeitsrente "Ihre gesamte berufliche Tätigkeit aufgegeben müssen". Haben Sie nicht Ihre gesamte berufliche Tätigkeit als Arzt aufgegeben, gilt dies als Beweis dafür, dass Sie eben nicht vollständig berufsunfähig sind.

Rückgabe oder Auflösung der Praxis bei niedergelassenen Ärzten um BU zu sein?

Bei der Weiterführung einer eigenen Arztpraxis während der Berufsunfähigkeit unterscheiden sich die Regelungen der Versorgungswerke stark:

- Die Ärzteversorgung Westfalen-Lippe erlaubt, dass Ihre Praxis durch einen Vertreter weitergeführt wird, ohne dass dies negative Auswirkungen auf Ihre Berufsunfähigkeitsrente hat.

- Ganz anders sieht es die Ärztekammer Hamburg: Laut § 10 (1) 3 Versorgungsstatut gilt Ihre ärztliche Tätigkeit nicht als eingestellt, wenn Ihre Praxis durch einen Vertreter weitergeführt wird – hier verlieren Sie Ihren Anspruch auf die BU-Rente.

- Die Bayerische Ärzteversorgung erlaubt wiederum eine Vertretung für maximal 4 Jahre.

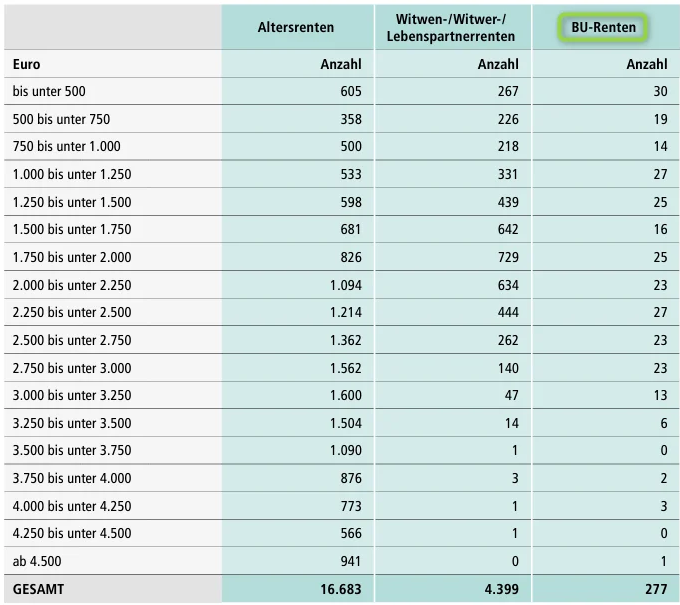

Wie hoch ist die durchschnittliche Berufsunfähigkeitsrente aus dem Versorgungswerk der Ärzte?

Die hier genannten Rentenbeträge sind Bruttowerte. Das bedeutet: Selbst wenn Sie schon lange eingezahlt und beispielsweise Anspruch auf 3.000 Euro monatliche BU-Rente haben, bleiben Ihnen davon netto deutlich weniger übrig. Denn Kranken- und Pflegeversicherung (im Beispiel ca. 600 Euro monatlich) sowie die Einkommensteuer reduzieren Ihre tatsächliche Auszahlung erheblich. Die Daten stammen aus dem Geschäftsbericht 2022 der Nordrheinischen Ärzteversorgung.

Wichtig zu wissen: Für Versorgungswerke gibt es keine gesetzlichen Insolvenzregelungen und keine staatliche Aufsicht wie bei privaten Versicherungen (z. B. durch die BaFin). Auch Versorgungswerke können mit ihren Kapitalanlagen Fehler machen – in der Vergangenheit kam es durchaus zu Kürzungen der Berufsunfähigkeitsrente.

Hinzu kommt ein politischer Nachteil: Das staatliche Rentensystem erhält hohe Steuerzuschüsse (allein 2022 rund 109 Milliarden Euro), während die Ärzteversorgung ausschließlich von Mitgliedsbeiträgen lebt. Das heißt, Ärzte finanzieren mit ihren Steuern die gesetzliche Rente mit, während ihre eigene Vorsorge ohne staatliche Unterstützung bleibt.

Ein Beispiel der Ärzteversorgung Hamburg zeigt die Problematik deutlich: Bei voller Berufsunfähigkeit bekommen Sie 80 Prozent Ihrer bereits erworbenen Rentenanwartschaft. Von beispielsweise 3.000 Euro Altersrente erhalten Sie somit 2.400 Euro brutto BU-Rente monatlich. Nach Abzug aller Abgaben (Steuerklasse I, ohne Kinder) bleiben davon etwa 1.800 Euro netto übrig. Private Vorsorge wird dann schwierig, sodass die spätere Altersrente entsprechend niedriger ausfällt.

Müssen Ärzte Steuern und Krankenversicherung auf die BU-Rente zahlen?

Von Ihrer Bruttorente müssen Sie im Fall einer Berufsunfähigkeit noch die Einkommensteuer und Ihren Beitrag zur Krankenversicherung abziehen.

Dabei gilt für die Besteuerung derselbe Grundsatz wie bei der Altersrente: Je nachdem, in welchem Jahr die Berufsunfähigkeitsrente erstmals gezahlt wird, erhöht sich der steuerpflichtige Anteil stetig. Bis zum Jahr 2058 steigt dieser Anteil auf 100 Prozent. Wer beispielsweise im Jahr 2025 erstmals eine BU-Rente vom Versorgungswerk erhält, muss 83,5 Prozent dieser Rente versteuern.

Ein kurzes Rechenbeispiel verdeutlicht das:

Angenommen, ein Arzt erhält monatlich 2.500 Euro BU-Rente, also 30.000 Euro brutto pro Jahr. Bei einer erstmaligen Rentenzahlung im Jahr 2022 beträgt der steuerpflichtige Anteil 81 Prozent, also 24.300 Euro. Je nach persönlichen Freibeträgen und Vorsorgeaufwendungen fallen etwa 2.000 bis 2.500 Euro Einkommensteuer pro Jahr an. Bei einer Steuerbelastung von beispielsweise 2.400 Euro jährlich verbleibt dem Arzt ein monatliches Netto-Ruhegeld von rund 2.300 Euro.

.png)

Warum sollten Ärzte trotzdem eine private Berufsunfähigkeitsversicherung haben?

Für Ärzte reicht die Berufsunfähigkeitsabsicherung durch das Versorgungswerk oft nicht aus. Eine private Berufsunfähigkeitsversicherung bietet deutlich bessere Leistungen: Sie zahlt bereits, wenn Sie Ihre aktuelle ärztliche Tätigkeit – z. B. als Chirurg – nicht mehr ausüben können. Beim Versorgungswerk hingegen gelten Sie erst dann als berufsunfähig, wenn Sie gar keine ärztliche Tätigkeit mehr ausführen können, auch nicht in Verwaltung oder Wissenschaft.

Zudem zahlt eine private BU-Versicherung bereits ab 50 Prozent Berufsunfähigkeit die volle vereinbarte Rente, während das Versorgungswerk nur bei vollständiger BU leistet. Besonders junge Ärzte profitieren von einer Berufsunfähigkeitsversicherung, weil die Leistungen des Versorgungswerks in frühen Berufsjahren oft sehr niedrig sind.

Auch steuerlich ist eine private Berufsunfähigkeitsversicherung die bessere Alternative: Sie versteuern nur den günstigen „Ertragsanteil“ – je kürzer die Restlaufzeit, desto geringer fällt dieser Anteil aus.

Welche Unterschiede gibt es zwischen dem Versorgungswerk und einer privaten BU?

Fazit zur Ärzteversorgung bei Berufsunfähigkeit

Das ärztliche Versorgungswerk bietet zwar eine grundlegende Absicherung bei Berufsunfähigkeit, weist jedoch erhebliche Lücken auf. Leistungen gibt es nur bei vollständiger Berufsunfähigkeit, die Renten fallen oft niedrig aus und werden zudem stark besteuert und mit Krankenversicherungsbeiträgen belastet. Wer als Arzt finanziell sicher aufgestellt sein möchte, sollte daher frühzeitig eine private Berufsunfähigkeitsversicherung in Betracht ziehen. Sie zahlt deutlich flexibler und schützt zuverlässig vor Einkommenseinbußen – auch dann, wenn Sie nicht vollständig berufsunfähig sind.

Häufig gestellte Fragen

Warum ist der Abschluss einer Berufsunfähigkeitsversicherung wichtig?

Jeder vierte Arbeitnehmer wird im Laufe seines Berufslebens berufsunfähig. Ohne BU droht ein erheblicher Einkommensverlust, da die gesetzliche Erwerbsminderungsrente oft nicht ausreicht. Eine BU sichert das Einkommen und zahlt eine monatliche Rente, wenn der Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann. Besonders junge Menschen profitieren von günstigeren Beiträgen.

Warum sollten Krankentagegeld- und Berufsunfähigkeitsversicherung aufeinander abgestimmt sein?

Sobald Sie als berufsunfähig gelten, endet meist die Zahlung des Krankentagegelds. Damit keine Versorgungslücke entsteht, sollten beide Verträge dieselbe Definition von Berufsunfähigkeit enthalten. Nur so ist ein nahtloser Übergang sichergestellt.

Wichtig: Wenn sich die Leistungen überschneiden, kann es passieren, dass Sie das zu viel gezahlte Krankentagegeld rückwirkend zurückzahlen müssen.

Welcher Zeitraum ist wichtig bei den Gesundheitsfragen für die Berufsunfähigkeitsversicherung?

Je nach Frage müssen Sie Angaben aus den letzten 5 bis 10 Jahren machen. Stationäre Aufenthalte, Operationen oder psychische Erkrankungen werden meist für 10 Jahre abgefragt, andere Behandlungen oft für 5 Jahre.

Kann ich trotz Vorerkrankung eine Berufsunfähigkeitsversicherung abschließen?

Ja, das ist möglich. Der Versicherer prüft jeden Fall individuell. Je nach Vorerkrankung kann es zu einem Risikozuschlag oder einem Leistungsausschluss kommen – ein kompletter Ausschluss ist selten.

Ihr Experte für Berufsunfähigkeitsversicherungen

Papierlos glücklich

Wir arbeiten 100 % digital und deine Versicherungen werden alle zentral in unserer App gespeichert – Tschüss Aktenorder!

Fehlerfreie Gesundheitsprüfung

Wir helfen Ihnen, Ihre Gesundheitsangaben korrekt zu beantworten, damit es später keine Probleme mit der Leistung gibt. 🩺📑

Unterstützung über den Abschluss hinaus

Ob Änderungen oder Leistungsfall – wir bleiben Ihr Ansprechpartner und kümmern uns um alles. 🤝📞

Unabhängige Beratung

Sagen viele, wir haben aber das Glück nicht finanziell darauf angewiesen zu sein, die Produkte anzubieten, die uns das meiste Geld einbringen.